SECURITIES AND EXCHANGE COMMISSION

WASHINGTON, D.C. 20549

FORM 10-K

FOR ANNUAL AND TRANSITION REPORTS

PURSUANT TO SECTION 13 OR 15(d) THE SECURITIES EXCHANGE ACT OF 1934

(Mark One)

þ ANNUAL REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934

For the fiscal year ended December 31, 2013

OR

¨ TRANSITION REPORT PURSUANT TO SECTION 13 OR 15(d) OF THE SECURITIES EXCHANGE ACT OF 1934

For the transition period from ____________ to ___________

Commission File Number 0-4776

STURM, RUGER & COMPANY, INC.

(Exact Name of Registrant as Specified in Its Charter)

| Delaware | 06-0633559 |

| (State or Other Jurisdiction of | (I.R.S. Employer |

| Incorporation or Organization) | Identification No.) |

| Lacey Place, Southport, Connecticut | 06890 |

| (Address of Principal Executive Offices) | (Zip Code) |

(203) 259-7843

(Registrant’s telephone number, including area code)

Securities registered pursuant to Section 12(b) of the Act:

| Title of Each Class Common Stock, $1 par value |

Name of Each Exchange on Which Registered New York Stock Exchange |

Securities registered pursuant to Section 12(g) of the Act:

None

(Title of Class)

Indicate by check mark if the registrant is a well-known seasoned issuer, as defined in Rule 405 of the Securities Act. YES þ NO ¨

Indicate by check mark if the registrant is not required to file reports pursuant to Section 13 or Section 15(d) of the Act. YES ¨ NO þ

Indicate by check mark whether the registrant (1) has filed all reports required to be filed by Section 13 or 15(d) of the Securities Exchange Act of 1934 during the preceding 12 months (or for such shorter period that the registrant was required to file such reports), and (2) has been subject to such filing requirements for the past 90 days. YES þ NO ¨

Indicate by check mark if disclosure of delinquent filers pursuant to Item 405 of Regulation S-K is not contained herein, and will not be contained, to the best of registrant’s knowledge, in definitive proxy or information statements incorporated by reference in Part III of this Form 10-K or any amendment to this Form 10-K þ.

Indicate by check mark whether the registrant is a large accelerated filer, an accelerated filer, or a non-accelerated filer. See definition of “accelerated filer and large accelerated filer” in Rule 12b-2 of the Exchange Act. Large accelerated filer þ Accelerated filer ¨ Non-accelerated filer ¨ Smaller reporting company ¨.

Indicate by check mark whether the registrant is a shell company (as defined in Rule 12b-2 of the Exchange Act). YES ¨ NO þ

Indicate by check mark whether the registrant has submitted electronically and posted on its corporate Web site, if any, every Interactive Data File required to be submitted and posted pursuant to Rule 405 of Regulation S-T (§ 232.405 of this chapter) during the preceding 12 months (or for such shorter period that the registrant was required to submit and post such files).

YES þ NO ¨

The aggregate market value of the voting and non-voting common equity held by non-affiliates of the registrant computed by reference to the price at which the common equity was last sold, or the average bid and asked price of such common equity, as of June 30, 2013:

Common Stock, $1 par value - $929,159,000

The number of shares outstanding of the registrant’s common stock as of February 20, 2014:

Common Stock, $1 par value –19,348,000 shares

DOCUMENTS INCORPORATED BY REFERENCE.

Portions of the registrant’s Proxy Statement relating to the 2014 Annual Meeting of Stockholders to be held May 6, 2014 are incorporated by reference into Part III (Items 10 through 14) of this Report.

TABLE OF CONTENTS

| PART I | ||

| Item 1. | Business. | 4 |

| Item 1A. | Risk Factors | 10 |

| Item 1B. | Unresolved Staff Comments | 13 |

| Item 2. | Properties | 13 |

| Item 3. | Legal Proceedings. | 14 |

| Item 4. | Mine Safety Disclosures | 14 |

| PART II | ||

| Item 5. | Market for Registrant’s Common Equity, Related Stockholder Matters and Issuer Purchases of Equity Securities. | 14 |

| Item 6. | Selected Financial Data | 18 |

| Item 7. | Management’s Discussion and Analysis of Financial Condition and Results of Operations | 19 |

| Item 7A. | Quantitative and Qualitative Disclosures About Market Risk | 43 |

| Item 8. | Financial Statements and Supplementary Data | 44 |

| Item 9. | Changes in and Disagreements With Accountants on Accounting and Financial Disclosure | 72 |

| Item 9A. | Controls and Procedures | 72 |

| Item 9B. | Other Information | 73 |

| PART III | ||

| Item 10. | Directors, Executive Officers and Corporate Governance | 73 |

| Item 11. | Executive Compensation | 73 |

| Item 12. | Security Ownership of Certain Beneficial Owners and Management and Related Stockholder Matters | 73 |

| Item 13. | Certain Relationships and Related Transactions, and Director Independence | 74 |

| Item 14. | Principal Accountant Fees and Services | 74 |

| PART IV | ||

| Item 15. | Exhibits and Financial Statement Schedules | 75 |

| Signatures | 80 | |

| Exhibit Index | 81 | |

| Financial Statement Schedule | 86 | |

| Exhibits | 88 | |

| 2 |

EXPLANATORY NOTE:

In this Annual Report on Form 10-K, Sturm, Ruger & Company, Inc. (the “Company”) makes forward-looking statements and projections concerning future expectations. Such statements are based on current expectations and are subject to certain qualifying risks and uncertainties, such as market demand, sales levels of firearms, anticipated castings sales and earnings, the need for external financing for operations or capital expenditures, the results of pending litigation against the Company, the impact of future firearms control and environmental legislation, and accounting estimates, any one or more of which could cause actual results to differ materially from those projected. Words such as “expect,” “believe,” “anticipate,” “intend,” “estimate,” “will,” “should,” “could” and other words and terms of similar meaning, typically identify such forward-looking statements. Readers are cautioned not to place undue reliance on these forward-looking statements, which speak only as of the date made. The Company undertakes no obligation to publish revised forward-looking statements to reflect events or circumstances after the date such forward-looking statements are made or to reflect the occurrence of subsequent unanticipated events.

| 3 |

PART I

ITEM 1—BUSINESS

Company Overview

Sturm, Ruger & Company, Inc. (the “Company”) is principally engaged in the design, manufacture, and sale of firearms to domestic customers. Approximately 99% of the Company’s total sales for the year ended December 31, 2013 were from the firearms segment, and approximately 1% was from investment castings. Export sales represent approximately 3% of firearms sales. The Company’s design and manufacturing operations are located in the United States and almost all product content is domestic.

The Company has been in business since 1949 and was incorporated in its present form under the laws of Delaware in 1969. The Company offers products in three industry product categories – rifles, pistols, and revolvers. The Company’s firearms are sold through independent wholesale distributors, principally to the commercial sporting market.

The Company manufactures and sells investment castings made from steel alloys for both outside customers and internal use in the firearms segment. Investment castings sold to outside customers, either directly to or through manufacturers’ representatives, represented approximately 1% of the Company’s total sales for the year ended December 31, 2013.

For the years ended December 31, 2013, 2012, and 2011, net sales attributable to the Company’s firearms operations were approximately $678.6 million, $484.9 million and $324.2 million or approximately 99% of total net sales in each year. The balance of the Company’s net sales for the aforementioned periods was attributable to its investment castings operations.

Firearms Products

The Company presently manufactures firearm products, under the “Ruger” name and trademark, in the following industry categories:

| Rifles | Revolvers | ||||

| · | Single-shot | · | Single-action | ||

| · | Autoloading | · | Double-action | ||

| · | Bolt-action | ||||

| · | Modern sporting | ||||

| Pistols | Shotguns | ||||

| · | Rimfire autoloading | · | Over-and-under | ||

| · | Centerfire autoloading | ||||

Most firearms are available in several models based upon caliber, finish, barrel length, and other features.

Rifles

A rifle is a long gun with spiral grooves cut into the interior of the barrel to give the bullet a stabilizing spin after it leaves the barrel. Sales of rifles by the Company accounted for approximately $217.6 million, $143.9 million, and $83.4 million of total net sales for the years 2013, 2012, and 2011, respectively.

| 4 |

Pistols

A pistol is a handgun in which the ammunition chamber is an integral part of the barrel and which typically is fed ammunition from a magazine contained in the grip. Net sales of pistols by the Company accounted for approximately $293.5 million, $216.5 million, and $150.0 million of revenues for the years 2013, 2012, and 2011, respectively.

Revolvers

A revolver is a handgun that has a cylinder that holds the ammunition in a series of chambers which are successively aligned with the barrel of the gun during each firing cycle. There are two general types of revolvers, single-action and double-action. To fire a single-action revolver, the hammer is pulled back to cock the gun and align the cylinder before the trigger is pulled. To fire a double-action revolver, a single trigger pull advances the cylinder and cocks and releases the hammer. Net sales of revolvers by the Company accounted for approximately $108.2 million, $92.7 million, and $69.9 million of revenues for the years 2013, 2012, and 2011, respectively.

Shotguns

A shotgun is a long gun with a smooth barrel interior which fires lead or steel pellets. Sales of shotguns by the Company were insignificant in the past three years.

Accessories

The Company also manufactures and sells accessories and replacement parts for its firearms. These sales accounted for approximately $59.3 million, $31.8 million, and $20.2 million of total net sales for the years 2013, 2012, and 2011, respectively.

Investment Casting Products

Net sales attributable to the Company’s investment casting operations (excluding intercompany transactions) accounted for approximately $9.7 million, $6.9 million, and $4.6 million, or approximately 1% of total net sales for 2013, 2012, and 2011, respectively.

Manufacturing

Firearms

The Company produces one model of pistol, all of its revolvers and most of its rifles at the Newport, New Hampshire facility. The Company began production of certain rifles in a new facility in Mayodan, North Carolina late in 2013. All other pistols are produced at the Prescott, Arizona facility.

Many of the basic metal component parts of the firearms manufactured by the Company are produced by the Company’s castings facility through a process known as precision investment casting. See “Manufacturing-Investment Castings” for a description of the investment casting process. The Company initiated the use of this process in the production of component parts for firearms in 1953. The Company believes that the investment casting process provides greater design flexibility and results in component parts which are generally close to their ultimate shape and, therefore, require less machining than processes requiring machining a solid billet of metal to obtain a part. Through the use of investment castings, the Company endeavors to produce durable and less costly component parts for its firearms.

| 5 |

All assembly, inspection, and testing of firearms manufactured by the Company are performed at the Company’s manufacturing facilities. Every firearm, including every chamber of every revolver manufactured by the Company, is test-fired prior to shipment.

Investment Castings

To produce a product by the investment casting method, a wax model of the part is created and coated (“invested”) with several layers of ceramic material. The shell is then heated to melt the interior wax, which is poured off, leaving a hollow mold. To cast the desired part, molten metal is poured into the mold and allowed to cool and solidify. The mold is then broken off to reveal a near net shape cast metal part.

Marketing and Distribution

Firearms

The Company’s firearms are primarily marketed through a network of federally licensed, independent wholesale distributors who purchase the products directly from the Company. They resell to federally licensed, independent retail firearms dealers who in turn resell to legally authorized end users. All retail purchasers are subject to a point-of-sale background check by law enforcement. These end users include sportsmen, hunters, people interested in self-defense, law enforcement and other governmental organizations, and gun collectors. Each distributor carries the entire line of firearms manufactured by the Company for the commercial market. Currently, 15 distributors service the domestic commercial market, with an additional 25 distributors servicing the domestic law enforcement market and two distributors servicing the Canadian market.

In 2013, the Company’s largest customers and the percent of total sales they represented were as follows: Davidson’s-16%; Jerry’s/Ellett Brothers-14%; Lipsey’s-14%; and Sports South-11%.

In 2012, the Company’s largest customers and the percent of total sales they represented were as follows: Davidson’s-17%; Jerry’s/Ellett Brothers-14%; Lipsey’s-13%; and Sports South-12%.

In 2011, the Company’s largest customers and the percent of total sales they represented were as follows: Jerry’s/Ellett Brothers-15%; Davidson’s-14%; Sports South-12%; and Lipsey’s-12%.

The Company employs nine employees and one independent contractor who service these distributors and call on retailers and law enforcement agencies. Because the ultimate demand for the Company’s firearms comes from end users rather than from the independent wholesale distributors, the Company believes that the loss of any distributor would not have a material, long-term adverse effect on the Company, but may have a material adverse effect on the Company’s financial results for a particular period. The Company considers its relationships with its distributors to be satisfactory.

The Company also exports its firearms through a network of selected commercial distributors and directly to certain foreign customers, consisting primarily of law enforcement agencies and foreign governments. Foreign sales were less than 5% of the Company’s consolidated net sales for each of the past three fiscal years.

The Company does not consider its overall firearms business to be predictably seasonal; however, orders of many models of firearms from the distributors tend to be stronger in the first quarter of the year and weaker in the third quarter of the year. This is due in part to the timing of the distributor show season, which occurs during the first quarter.

| 6 |

Investment Castings

The investment castings segment provides castings for the Company’s firearms segment. In addition, the investment castings segment produces various products for a number of customers in a variety of industries.

Competition

Firearms

Competition in the firearms industry is intense and comes from both foreign and domestic manufacturers. While some of these competitors concentrate on a single industry product category such as rifles or pistols, several competitors manufacture products in all four industry categories (rifles, shotguns, pistols, and revolvers). Some of these competitors are subsidiaries of larger corporations than the Company with substantially greater financial resources than the Company, which could affect the Company’s ability to compete. The principal methods of competition in the industry are product innovation, quality, availability, and price. The Company believes that it can compete effectively with all of its present competitors.

Investment Castings

There are a large number of investment castings manufacturers, both domestic and foreign, with which the Company competes. Competition varies based on the type of investment castings products and the end use of the product (commercial, sporting goods, or military). Companies offering alternative methods of manufacturing such as metal injection molding (MIM), wire electric discharge machining (EDM) and advancements in computer numeric controlled (CNC) machining also compete with the Company’s investment castings segment. Many of these competitors are larger corporations than the Company with substantially greater financial resources than the Company, which could affect the Company’s ability to compete with these competitors. The principal methods of competition in the industry are quality, price, and production lead time.

Employees

As of February 1, 2014, the Company employed approximately 1,880 full-time employees of which approximately 29% had at least ten years of service with the Company. The Company uses temporary employees to supplement its workforce. As of February 1, 2014, there were approximately 500 temporary employees.

None of the Company’s employees are subject to a collective bargaining agreement.

Research and Development

In 2013, 2012, and 2011, the Company spent approximately $6.2 million, $5.9 million, and $4.0 million, respectively, on research activities relating to the development of new products and the improvement of existing products. As of February 1, 2014, the Company had approximately 88 employees whose primary responsibilities were research and development activities.

| 7 |

Patents and Trademarks

The Company owns various United States and foreign patents and trademarks which have been secured over a period of years and which expire at various times. It is the policy of the Company to apply for patents and trademarks whenever new products or processes deemed commercially valuable are developed or marketed by the Company. However, none of these patents and trademarks are considered to be fundamental to any important product or manufacturing process of the Company and, although the Company deems its patents and trademarks to be of value, it does not consider its business materially dependent on patent or trademark protection.

Environmental Matters

The Company is committed to achieving high standards of environmental quality and product safety, and strives to provide a safe and healthy workplace for its employees and others in the communities in which it operates. The Company has programs in place that monitor compliance with various environmental regulations. However, in the normal course of its manufacturing operations the Company is subject to governmental proceedings and orders pertaining to waste disposal, air emissions, and water discharges into the environment. These regulations are integrated into the Company’s manufacturing, assembly, and testing processes. The Company believes that it is generally in compliance with applicable environmental regulations and that the outcome of any environmental proceedings and orders will not have a material adverse effect on the financial position of the Company, but could have a material adverse effect on the financial results for a particular period.

Executive Officers of the Company

Set forth below are the names, ages, and positions of the executive officers of the Company. Officers serve at the discretion of the Board of Directors of the Company.

| Name | Age | Position With Company | ||

Michael O. Fifer |

56 |

Chief Executive Officer | ||

| Thomas A. Dineen | 45 | Vice President, Treasurer and Chief Financial Officer | ||

| Christopher J. Killoy | 55 | President and Chief Operating Officer | ||

| Mark T. Lang | 57 | Group Vice President | ||

| Thomas P. Sullivan | 53 | Vice President of Newport Operations | ||

| Kevin B. Reid, Sr. | 53 | Vice President and General Counsel | ||

| Steven M. Maynard | 59 | Vice President of Lean Business Development | ||

| Leslie M. Gasper | 60 | Corporate Secretary |

| 8 |

Michael O. Fifer joined the Company as Chief Executive Officer on September 25, 2006, and was named to the Board of Directors on October 19, 2006. Mr. Fifer also served as President from April 23, 2008 to December 31, 2013.

Thomas A. Dineen became Vice President on May 24, 2006. Previously he served as Treasurer and Chief Financial Officer since May 6, 2003 and had been Assistant Controller since 2001. Prior to that, Mr. Dineen had served as Manager, Corporate Accounting since 1997.

Christopher J. Killoy became President and Chief Operating Officer on January 1, 2014. Previously he served as Vice President of Sales and Marketing since November 27, 2006. Mr. Killoy originally joined the Company in 2003 as Executive Director of Sales and Marketing, and subsequently served as Vice President of Sales and Marketing from November 1, 2004 to January 25, 2005.

Mark T. Lang joined the Company as Group Vice President on February 18, 2008. Mr. Lang is responsible for management of the Prescott Firearms Division and the Company’s acquisition efforts. Prior to joining the Company, Mr. Lang was President of the Custom Products Business at Mueller Industries, Inc. Prior to joining Mueller, Mr. Lang was the Vice President of Operations for the Automotive Division of Thomas and Betts, Inc.

Thomas P. Sullivan joined the Company as Vice President of Newport Operations for the Newport, New Hampshire Firearms and Pine Tree Castings divisions on August 14, 2006.

Kevin B. Reid, Sr. became Vice President and General Counsel on April 23, 2008. Previously he served as the Company’s Director of Marketing from June 4, 2007. Mr. Reid joined the Company in July 2001 as an Assistant General Counsel.

Steven M. Maynard joined the Company as Vice President of Lean Business Development on April 24, 2007. Prior to joining the Company, Mr. Maynard served as Vice President of Engineering and CIO at the Wiremold Company.

Leslie M. Gasper has been Secretary of the Company since 1994. Prior to that, Ms. Gasper was the Administrator of the Company’s pension plans.

Where You Can Find More Information

The Company is subject to the informational requirements of the Securities and Exchange Act of 1934, as amended (the “Exchange Act”), and accordingly files its Annual Report on Form 10-K, Quarterly Reports on Form 10-Q, Definitive Proxy Statements, Current Reports on Form 8-K, and other information with the Securities and Exchange Commission (the “SEC”). The public may read and copy any materials filed with the SEC at the SEC’s Public Reference Room at 100 F Street NE, Washington, DC 20549. Please call the SEC at (800) SEC-0330 for further information on the Public Reference Room. As an electronic filer, the Company’s public filings are maintained on the SEC’s Internet site that contains reports, proxy and information statements, and other information regarding issuers that file electronically with the SEC. The address of that website is http://www.sec.gov.

The Company files its Annual Report on Form 10-K, Quarterly Reports on Form 10-Q, Definitive Proxy Statements, Current Reports on Form 8-K and amendments to those reports filed or

| 9 |

furnished pursuant to Section 13(a) or 15(d) of the Exchange Act accessible free of charge through the Company’s Internet site after the Company has electronically filed such material with, or furnished it to, the SEC. The address of that website is http://www.ruger.com. However, such reports may not be accessible through the Company’s website as promptly as they are accessible on the SEC’s website.

Additionally, the Company’s corporate governance materials, including its Corporate Governance Guidelines, the charters of the Audit, Compensation, and Nominating and Corporate Governance committees, and the Code of Business Conduct and Ethics may also be found under the “Stockholder Relations” section of the Company’s Internet site at http://www.ruger.com. A copy of the foregoing corporate governance materials is available upon written request to the Corporate Secretary at Sturm, Ruger & Company, Inc., Lacey Place, Southport, Connecticut 06890.

ITEM 1A—RISK FACTORS

The Company’s operations could be affected by various risks, many of which are beyond its control. Based on current information, the Company believes that the following identifies the most significant risk factors that could adversely affect its business. Past financial performance may not be a reliable indicator of future performance and historical trends should not be used to anticipate results or trends in future periods.

In evaluating the Company’s business, the following risk factors, as well as other information in this report, should be carefully considered.

Changes in government policies and firearms legislation could adversely affect the Company’s financial results.

The sale, purchase, ownership, and use of firearms are subject to thousands of federal, state and local governmental regulations. The basic federal laws are the National Firearms Act, the Federal Firearms Act, and the Gun Control Act of 1968. These laws generally prohibit the private ownership of fully automatic weapons and place certain restrictions on the interstate sale of firearms unless certain licenses are obtained. The Company does not manufacture fully automatic weapons and holds all necessary licenses under these federal laws. Several states currently have laws in effect similar to the aforementioned legislation.

Until November 30, 1998, the “Brady Law” mandated a nationwide five-day waiting period and background check prior to the purchase of a handgun. As of November 30, 1998, the National Instant Check System, which applies to both handguns and long guns, replaced the five-day waiting period. The Company believes that the “Brady Law” and the National Instant Check System have not had a significant effect on the Company’s sales of firearms, nor does it anticipate any significant impact on sales in the future. On September 13, 1994, the “Violent Crime Control and Law Enforcement Act” banned so-called “assault weapons.” All the Company’s then-manufactured commercially-sold long guns were exempted by name as “legitimate sporting firearms.” This ban expired by operation of law on September 13, 2004. The Company remains strongly opposed to laws which would restrict the rights of law-abiding citizens to lawfully acquire firearms.

Currently, federal and several states’ legislatures are considering additional legislation relating to the regulation of firearms. These proposed bills are extremely varied, but many seek either to

| 10 |

restrict or ban the sale and, in some cases, the ownership of various types of firearms. Other legislation seeks to require new technologies, such as microstamping and so-called “smart gun” technology, that are not proven, reliable or feasible. Such legislation became effective in California in 2013, which will reduce sales of certain of our products in California. If similar legislation is enacted in other states, it could effectively ban or severely limit the sale of affected firearms. There also are legislative proposals to limit magazine capacity.

The Company believes that the lawful private ownership of firearms is guaranteed by the Second Amendment to the United States Constitution and that the widespread private ownership of firearms in the United States will continue. However, there can be no assurance that the regulation of firearms will not become more restrictive in the future and that any such restriction would not have a material adverse effect on the business of the Company.

The Company’s results of operations could be further adversely affected if legislation with diverse requirements is enacted.

With literally thousands of laws being proposed at the federal, state and local levels, if even a small percentage of these laws are enacted and they are incongruent, the Company could find it difficult, expensive or even practically impossible to comply with them, impeding new product development and distribution of existing products.

The Company’s results of operations could be adversely affected by litigation.

The Company faces risks arising from various asserted and unasserted litigation matters. These matters include, but are not limited to, assertions of allegedly defective product design or manufacture, alleged failure to warn, purported class actions against firearms manufacturers, generally seeking relief such as medical expense reimbursement, property damages, and punitive damages arising from accidents involving firearms or the criminal misuse of firearms, and those lawsuits filed on behalf of municipalities alleging harm to the general public. Various factors or developments can lead to changes in current estimates of liabilities such as final adverse judgment, significant settlement or changes in applicable law. A future adverse outcome in any one or more of these matters could have a material adverse effect on the Company’s financial results. See Note 16 to the financial statements which are included in this Annual Report on Form 10-K.

The Company’s results of operations could be adversely affected by a decrease in demand for our products.

If demand for our products decreases significantly, we would be unable to efficiently utilize our capacity, and our profitability would suffer. Decreased demand could result from a macroeconomic downturn, or could be specific to the firearms industry. If the decrease in demand occurs abruptly, the adverse impact would be even greater.

The Company must comply with various laws and regulations pertaining to workplace safety and environment, environmental matters, and firearms manufacture.

In the normal course of its manufacturing operations, the Company is subject to numerous federal, state and local laws and governmental regulations and related state laws, and governmental proceedings and orders. These laws and regulations pertain to workplace safety and environment, firearms serial number tracking and control, waste disposal, air emissions and water discharges into the environment. Noncompliance with any one or more of these laws and regulations could have a material adverse impact on the Company.

| 11 |

Business disruptions at one of the Company’s manufacturing facilities could adversely affect the Company’s financial results.

The Newport, New Hampshire, Prescott, Arizona and Mayodan, North Carolina facilities are critical to the Company’s success. These facilities house the Company’s principal production, research, development, engineering, design, and shipping operations. Any event that causes a disruption of the operation of either of these facilities for even a relatively short period of time could have a material adverse effect on the Company’s ability to produce and ship products and to provide service to its customers.

Price increases for raw materials could adversely affect the Company’s financial results.

Third parties supply the Company with various raw materials for its firearms and castings, such as fabricated steel components, walnut, birch, beech, maple and laminated lumber for rifle stocks, wax, ceramic material, metal alloys, various synthetic products and other component parts. There is a limited supply of these materials in the marketplace at any given time, which can cause the purchase prices to vary based upon numerous market factors. The Company believes that it has adequate quantities of raw materials in inventory or on order to provide ample time to locate and obtain additional items at then-current market cost without interruption of its manufacturing operations. However, if market conditions result in a significant prolonged inflation of certain prices or if adequate quantities of raw materials can not be obtained, the Company’s manufacturing processes could be interrupted and the Company’s financial condition or results of operations could be materially adversely affected.

Retention of key management is critical to the success of the Company.

We rely on the management and leadership skills of our senior management team. Our senior executives are not bound by employment agreements. The loss of the services of one or more of our senior executives or other key personnel could have a significant adverse impact on our business.

The Affordable Care Act could have a material adverse impact on the Company.

Certain provisions of the recently passed federal healthcare legislation, in particular the “unlimited lifetime benefit” which eliminated the practice of capping the amount of medical benefits available to an individual, could have a material adverse effect on the Company’s financial position. The Company self insures the cost of the medical benefits for its employees up to an annual and lifetime maximum per individual. It supplements this self-insurance with “stop loss” insurance for costs incurred above these maximum thresholds. In the past, the medical benefit costs for several Company employees each year have exceeded this maximum, in some cases significantly. It is the Company’s expectation that if it is forced to provide an “unlimited lifetime benefit” its medical costs would likely increase significantly, which would have a material adverse effect on its financial condition.

Keeping Pace with Retail Demand

There has been a substantial increase in demand for our products in recent years. If the Company continues to grow at a significant rate, additional manufacturing space will be required. If we are unable to keep pace with the increasing demand for our products, our revenues could be impaired, market acceptance of our products could be adversely affected and our customers might instead purchase our competitors’ products.

| 12 |

ITEM 1B—UNRESOLVED STAFF COMMENTS

None.

ITEM 2—PROPERTIES

The Company’s manufacturing operations are carried out at three facilities. The following table sets forth certain information regarding each of these facilities:

| Approximate Aggregate Usable Square Feet |

Status | Segment | |||||

| Newport, New Hampshire | 350,000 | Owned | Firearms/Castings | ||||

| Prescott, Arizona | 230,000 | Leased | Firearms | ||||

| Mayodan, North Carolina | 220,000 | Owned | Firearms |

Each facility contains enclosed ranges for testing firearms. The lease of the Prescott facility provides for rental payments, which are approximately equivalent to estimated rates for real property taxes.

The Company has three other facilities that were not used in its manufacturing operations in 2013:

| Approximate Aggregate Usable Square Feet |

Status | Segment | |||||

| Southport, Connecticut | 25,000 | Owned | Corporate | ||||

| Newport, New Hampshire (Dorr Woolen Building) | 45,000 | Owned | Firearms | ||||

| Enfield, Connecticut | 10,000 | Leased | Firearms |

There are no mortgages or any other major encumbrance on any of the real estate owned by the Company.

The Company’s principal executive offices are located in Southport, Connecticut.

| 13 |

ITEM 3—LEGAL PROCEEDINGS

The nature of the legal proceedings against the Company is discussed at Note 16 to the financial statements, which are included in this Annual Report on Form 10-K.

The Company has reported all cases instituted against it through September 29, 2013, and the results of those cases, where terminated, to the SEC on its previous Quarterly Reports on Form 10-Q and Annual Reports on 10-K, to which reference is hereby made.

During the three months ending December 31, 2013, no cases were formally instituted against the Company.

During the three months ending December 31, 2013, no cases were formally settled or resolved by the Company.

| ITEM 4— | MINE SAFETY DISCLOSURES – NOT APPLICABLE |

PART II

| ITEM 5— | MARKET FOR REGISTRANT’S COMMON EQUITY, RELATED STOCKHOLDER MATTERS AND ISSUER PURCHASES OF EQUITY SECURITIES |

The Company’s common stock is traded on the New York Stock Exchange under the symbol “RGR.” At February 19, 2014, the Company had 1,721 stockholders of record.

The following table sets forth, for the periods indicated, the high and low sales prices for the Company’s common stock as reported on the New York Stock Exchange and dividends paid on the Company’s common stock.

| High | Low | Dividends Per Share | ||||||||||

| 2012: | ||||||||||||

| First Quarter | $ | 50.72 | $ | 33.13 | $ | 0.212 | ||||||

| Second Quarter | 58.42 | 34.22 | 0.324 | |||||||||

| Third Quarter | 52.03 | 39.13 | 0.377 | |||||||||

| Fourth Quarter | 60.11 | 40.00 | 4.882 | |||||||||

| 2013: | ||||||||||||

| First Quarter | $ | 58.50 | $ | 44.84 | $ | 0.404 | ||||||

| Second Quarter | 52.73 | 44.76 | 0.490 | |||||||||

| Third Quarter | 65.85 | 46.69 | 0.650 | |||||||||

| Fourth Quarter | 80.28 | 62.02 | 0.580 | |||||||||

| 14 |

Issuer Repurchase of Equity Securities

In 2013 and 2012, the Company did not repurchase any shares of its common stock.

In 2011, the Company repurchased 133,400 shares of its common stock, representing 0.7% of the then outstanding shares, in the open market at an average price of $14.94 per share.

| 15 |

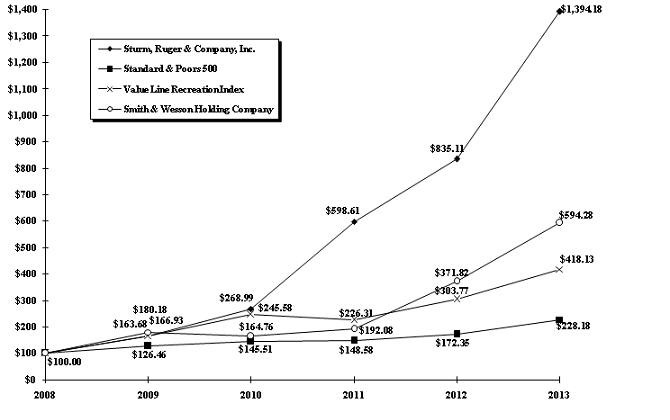

Comparison of Five-Year Cumulative Total Return*

Sturm, Ruger & Company, Inc., Standard & Poor’s 500, Value Line Recreation Index and Smith & Wesson Holding Company

(Performance Results Through 12/31/13)

Assumes $100 invested at the close of trading 12/08 in Sturm, Ruger & Company, Inc. common stock, Standard & Poor’s 500, Value Line Recreation Index, and Smith & Wesson Holding Company.

*Cumulative total return assumes reinvestment of dividends.

Source: Value Line Publishing LLC

Factual material is obtained from sources believed to be reliable, but the publisher is not responsible for any errors or omissions contained herein.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |||||||||||||||||||

| Sturm, Ruger & Company, Inc. | 100.00 | 166.93 | 268.99 | 598.61 | 835.11 | 1,394.18 | ||||||||||||||||||

| Standard & Poor’s 500 | 100.00 | 126.46 | 145.51 | 148.58 | 172.35 | 228.18 | ||||||||||||||||||

| Value Line Recreation Index | 100.00 | 163.68 | 245.58 | 226.31 | 303.77 | 418.13 | ||||||||||||||||||

| Smith & Wesson Holding Company | 100.00 | 180.18 | 164.76 | 192.08 | 371.82 | 594.28 | ||||||||||||||||||

| 16 |

Securities Authorized for Issuance Under Equity Compensation Plans

The following table provides information regarding compensation plans under which equity securities of the Company are authorized for issuance as of December 31, 2013:

| Equity Compensation Plan Information | ||||||||||

| Plan category | Number of securities to be issued upon exercise of outstanding options, warrants and rights (a) | Weighted-average exercise price of outstanding options, warrants and rights (b) * | Number of securities remaining available for future issuance under equity compensation plans (excluding securities reflected in column (a)) (c) | |||||||

| Equity compensation plans approved by security holders | ||||||||||

| 2001 Stock Option Plan for Non-Employee Directors | 9,380 | $ | 6.15 per share | - | ||||||

| 2007 Stock Incentive Plan | 47,841 | $ | 9.15 per share | 787,000 | ||||||

| Equity compensation plans not approved by security holders | ||||||||||

| None. | ||||||||||

| Total | 57,221 | $ | 8.66 per share | 787,000 | ||||||

| * | Restricted stock units are settled in shares of common stock on a one-for-one basis. Accordingly, such units have been excluded for purposes of computing the weighted-average exercise price. |

| 17 |

ITEM 6—SELECTED FINANCIAL DATA

| (Dollars in thousands, except per share data) | ||||||||||||||||||||

| December 31, | ||||||||||||||||||||

| 2013 | 2012 | 2011 | 2010 | 2009 | ||||||||||||||||

| Net firearms sales | $ | 678,552 | $ | 484,933 | $ | 324,200 | $ | 251,680 | $ | 266,566 | ||||||||||

| Net castings sales | 9,724 | 6,891 | 4,616 | 3,526 | 4,419 | |||||||||||||||

| Total net sales | 688,276 | 491,824 | 328,816 | 255,206 | 270,985 | |||||||||||||||

| Cost of products sold | 429,671 | 312,871 | 217,058 | 171,224 | 183,380 | |||||||||||||||

| Gross profit | 258,605 | 178,953 | 111,758 | 83,982 | 87,605 | |||||||||||||||

| Income before income taxes | 175,232 | 112,109 | 63,516 | 44,149 | 44,360 | |||||||||||||||

| Income taxes | 63,960 | 41,480 | 23,501 | 15,894 | 16,857 | |||||||||||||||

| Net income | 111,272 | 70,629 | 40,015 | 28,255 | 27,503 | |||||||||||||||

| Basic earnings per share | 5.76 | 3.69 | 2.12 | 1.48 | 1.44 | |||||||||||||||

| Diluted earnings per share | 5.58 | 3.60 | 2.09 | 1.46 | 1.42 | |||||||||||||||

| Cash dividends per share | $ | 2.12 | $ | 5.80 | $ | 0.43 | $ | 0.33 | $ | 0.31 | ||||||||||

| December 31, | ||||||||||||||||||||

| 2013 | 2012 | 2011 | 2010 | 2009 | ||||||||||||||||

| Working capital | $ | 69,460 | $ | 37,430 | $ | 96,646 | $ | 71,885 | $ | 65,377 | ||||||||||

| Total assets | 277,118 | 174,486 | 206,510 | 157,761 | 141,679 | |||||||||||||||

| Total stockholders’ equity | 179,086 | 95,032 | 137,391 | 114,480 | 95,516 | |||||||||||||||

| Book value per share | $ | 9.26 | $ | 4.93 | $ | 7.20 | $ | 6.08 | $ | 5.01 | ||||||||||

| Return on stockholders’ equity | 81.2 | % | 60.8 | % | 32.0 | % | 26.9 | % | 34.1 | % | ||||||||||

| Current ratio | 1.8 to 1 | 1.6 to 1 | 3.0 to 1 | 3.2 to 1 | 3.0 to 1 | |||||||||||||||

| Common shares outstanding | 19,348,000 | 19,263,000 | 19,083,100 | 18,837,300 | 19,072,800 | |||||||||||||||

| Number of stockholders of record | 1,718 | 1,771 | 1,860 | 1,841 | 1,827 | |||||||||||||||

| Number of employees | 1,862 | 1,441 | 1,224 | 1,164 | 1,145 | |||||||||||||||

| 18 |

| ITEM 7— | MANAGEMENT’S DISCUSSION AND ANALYSIS OF FINANCIAL CONDITION AND RESULTS OF OPERATIONS |

Company Overview

Sturm, Ruger & Company, Inc. (the “Company”) is principally engaged in the design, manufacture, and sale of firearms to domestic customers. Approximately 99% of the Company’s total sales for 2013 were firearms sales, and 1% was investment castings sales. Export sales represent approximately 3% of total sales. The Company’s design and manufacturing operations are located in the United States and almost all product content is domestic. The Company’s firearms are sold through a select number of independent wholesale distributors, principally to the commercial sporting market.

The Company also manufactures investment castings made from steel alloys for internal use in its firearms and for sale to unaffiliated, third-party customers.

Orders of many models of firearms from the independent distributors tend to be stronger in the first quarter of the year and weaker in the third quarter of the year. This is due in part to the timing of the distributor show season, which occurs during the first quarter.

Results of Operations - 2013

Product Demand

Demand for the Company’s products was strong in 2013. We believe this strong demand for our products was due to:

| · | the Company’s continued practice of introducing innovative and exciting products, |

| · | new shooters joining the ranks of gun owners, |

| · | the current political environment that favorably impacted the entire firearms industry, and |

| · | increased manufacturing capacity and greater product availability for certain products in strong demand. |

New product introductions in 2013 included the LC380 pistol, the SR45 pistol, the Ruger American Rimfire rifle, the SR-762 rifle, and the Red Label II shotgun. New products represented $195.8 million or 29% of firearm sales in 2013, compared to $182.0 million or 38% of firearms sales in 2012.

The estimated sell-through of the Company’s products from the independent distributors to retailers increased 18% in 2013 from the comparable prior year period. For the same period, the National Instant Criminal Background Check System (“NICS”) background checks (as adjusted by the National Shooting Sports Foundation) increased 7%.

| 19 |

Estimated sell-through from distributors to retailers and total NICS background checks follow:

| 2013 | 2012 | 2011 | ||||||||||

| Estimated Units Sold from Distributors to Retailers (1) | 2,091,500 | 1,772,800 | 1,085,200 | |||||||||

| Total Adjusted NICS Background Checks (2) | 14,796,900 | 13,780,000 | 10,791,000 | |||||||||

| (1) | The estimates for each period were calculated by taking the beginning inventory at the distributors, plus shipments from the Company to distributors during the period, less the ending inventory at distributors. These estimates are only a proxy for actual market demand as they: |

| · | Rely on data provided by independent distributors that are not verified by the Company, |

| · | Do not consider potential timing issues within the distribution channel, including goods-in-transit, and |

| · | Do not consider fluctuations in inventory at retail. |

| (2) | While NICS background checks are not a precise measure of retail activity, they are commonly used as a proxy for retail demand. NICS background checks are performed when the ownership of most firearms, either new or used, is transferred by a Federal Firearms Licensee. NICS background checks are also performed for permit applications, permit renewals, and other administrative reasons. |

The adjusted NICS data presented above was derived by the National Shooting Sports Foundation (“NSSF”) by subtracting out NICS checks that are not directly related to the sale of a firearm, including checks used for concealed carry (“CCW”) permit application checks as well as checks on active CCW permit databases. While not a direct correlation to firearms sales, the NSSF-adjusted NICS data provides a more accurate picture of current market conditions than raw NICS data.

Orders Received and Ending Backlog

(in millions except average sales price, net of Federal Excise Tax):

| 2013 | 2012 | 2011 | ||||||||||

| Orders Received | $ | 636.0 | $ | 796.7 | $ | 385.9 | ||||||

| Average Sales Price of Orders Received | $ | 283 | $ | 277 | $ | 278 | ||||||

| Ending Backlog | $ | 440.6 | $ | 427.1 | $ | 98.2 | ||||||

| Average Sales Price of Ending Backlog | $ | 290 | $ | 283 | $ | 291 | ||||||

| 20 |

The decrease in orders received is attributable to the unprecedented level of orders received in 2012.

Production

Total unit production in 2013 increased 33% from 2012. This increase in unit production resulted from investment in incremental capacity for new product introductions and from the utilization of lean methodologies for continuous improvement in our operations. Our increase in production was facilitated by $54.6 million of capital expenditures during 2013. These capital expenditures exceeded depreciation by approximately $34.3 million during 2013, which represented an approximate 14% increase to our capital equipment base.

In 2013, the Company revised its estimate of the useful life of machinery and equipment from 10 to 7 years. This change, which became effective December 31, 2013, resulted in increased depreciation expense of $0.7 million for the year then ended. The Company estimates that this change will increase depreciation expense for the machinery and equipment on hand at December 31, 2013 by approximately $7 million and $3 million in 2014 and 2015, respectively.

Annual Summary Unit Data

Firearms unit data for orders, production, shipments and backorders follows:

| 2013 | 2012 | 2011 | ||||||||||

| Units Ordered | 2,251,000 | 2,879,200 | 1,388,100 | |||||||||

| Units Produced | 2,249,500 | 1,695,900 | 1,114,700 | |||||||||

| Units Shipped | 2,237,400 | 1,696,400 | 1,123,100 | |||||||||

| Average Sales Price | $ | 303 | $ | 286 | $ | 289 | ||||||

| Units on Backorder | 1,520,800 | 1,507,200 | 337,400 | |||||||||

Inventories

The Company’s finished goods inventory increased 12,100 units during 2013 and remains below optimal levels to support rapid fulfillment of distributor demand. The Company has a goal of replenishing its finished goods inventory in future periods to levels that will better serve its customers. This replenishment could increase the FIFO value of finished goods inventory by as much as $30 million from the current level upon the attainment of the desired levels of finished goods inventory.

Distributor inventories of the Company’s products increased 145,900 units during 2013, but remain below the optimal level to support rapid fulfillment of retailer demand.

| 21 |

Inventory data follows:

| December 31, | ||||||||||||

| 2013 | 2012 | 2011 | ||||||||||

| Units – Company Inventory | 27,700 | 15,600 | 16,200 | |||||||||

| Units – Distributor Inventory (3) | 205,100 | 59,200 | 135,600 | |||||||||

| Total inventory (4) | 232,800 | 74,800 | 151,800 | |||||||||

| (3) | Distributor ending inventory as provided by the independent distributors of the Company’s products. These numbers do not include goods-in-transit inventory that has been shipped from the Company but not yet received by the distributors. |

| (4) | This total does not include inventory at retailers. The Company does not have access to data on retailer inventories. |

Year ended December 31, 2013, as compared to year ended December 31, 2012:

Net Sales

Consolidated net sales were $688.3 million in 2013. This represents an increase of $196.5 million or 39.9% from 2012 consolidated net sales of $491.8 million.

Firearms segment net sales were $678.6 million in 2013. This represents an increase of $193.7 million or 39.9% from 2012 firearm net sales of $484.9 million. Firearms unit shipments increased 31.9% in 2013.

Casting segment net sales were $9.7 million in 2013. This represents an increase of $2.8 million or 41.1% from 2012 casting sales of $6.9 million.

Cost of Products Sold and Gross Profit

Consolidated cost of products sold was $429.7 million in 2013. This represents an increase of $116.8 million or 37.3% from 2012 consolidated cost of products sold of $312.9 million.

| 22 |

The gross margin was 37.6% in 2013. This represents an increase from the 2012 gross margin of 36.4% as illustrated below:

| (in thousands) | ||||||||||||||||

| Year Ended December 31, | 2013 | 2012 | ||||||||||||||

| Net sales | $ | 688,276 | 100.0 | % | $ | 491,824 | 100.0 | % | ||||||||

| Cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability | 427,737 | 62.1 | % | 310,674 | 63.2 | % | ||||||||||

| LIFO expense | 427 | 0.1 | % | 1,159 | 0.3 | % | ||||||||||

| Overhead rate adjustments to inventory | 183 | 0 | % | 665 | 0.1 | % | ||||||||||

| Labor rate adjustments to inventory | 71 | 0 | % | 196 | 0 | % | ||||||||||

| Product liability | 1,253 | 0.2 | % | 177 | 0 | % | ||||||||||

| Total cost of products sold | 429,671 | 62.4 | % | 312,871 | 63.6 | % | ||||||||||

| Gross profit | $ | 258,605 | 37.6 | % | $ | 178,953 | 36.4 | % | ||||||||

Cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability- In 2013, cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability decreased as a percentage of sales by 1.1% compared to 2012. The main contributors to this decrease include the introduction of several new products which increased overall volume thereby favorably leveraging manufacturing overhead and improved productivity from continued emphasis on lean manufacturing techniques, which was partially offset by increased direct material cost.

LIFO- Gross inventories increased by $8.4 million and $6.8 million in 2013 and 2012, respectively. In 2013 and 2012, the Company recognized LIFO expense of $0.4 million and $1.2 million, respectively, which increased cost of products sold.

Overhead Rate Change- The net impact on inventory in 2013 from the change in the overhead rates used to absorb overhead expenses into inventory was a decrease of $0.2 million, reflecting increased overhead efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold in 2013. In 2012, the change in inventory value resulting from the change in the overhead rate used to absorb overhead expenses into inventory was a decrease of $0.7 million, reflecting increased overhead efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold.

Labor Rate Adjustments- In 2013, the change in inventory value resulting from the change in the labor rates used to absorb labor expenses into inventory was a decrease of $0.1 million, reflecting

| 23 |

increased labor efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold. The net impact in 2012 from the change in the labor rates used to absorb labor expenses into inventory was a decrease to inventory of $0.2 million, reflecting increased labor efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold.

Product Liability- This expense includes the cost of outside legal fees, insurance, and other expenses incurred in the management and defense of product liability matters. These costs totaled $1.3 million and $0.2 million in 2013 and 2012, respectively. See Note 16 in the notes to the financial statements “Contingent Liabilities” for further discussion of the Company’s product liability.

Gross Profit- Gross profit was $258.6 million or 37.6% of sales in 2013. This is an increase of $79.6 million from 2012 gross profit of $179.0 million or 36.4% of sales in 2012.

Selling, General and Administrative

Selling, general and administrative expenses were $84.1 million in 2013, an increase of $16.5 million from $67.6 million in 2012, and a decrease from 13.7% of sales in 2012 to 12.2% of sales in 2013. The increase in selling, general and administrative expenses is attributable to the following:

| · | increased promotional expenses, |

| · | increased freight expense due to increased sales volume, and |

| · | increased performance-based equity and performance-based cash compensation expense. |

Other Operating Expenses (Income), net

Other operating expenses (income), net consist of the following (in thousands):

| 2013 | 2012 | |||||||

| Gain on sale of operating assets | $ | (65 | ) | $ | (27 | ) | ||

| Frozen defined-benefit pension plan (income) expense | (336 | ) | 320 | |||||

| Total other operating (income) expenses, net | $ | (401 | ) | $ | 293 | |||

Operating Income

Operating income was $174.9 million or 25.4% of sales in 2013. This is an increase of $63.8 million from 2012 operating income of $111.1 million or 22.6% of sales.

Royalty Income

Royalty income was $0.7 million in 2013. This represents a decrease of $0.1 million from 2012 royalty income of $0.8 million. The decrease is primarily attributable to decreased income from licensing agreements.

| 24 |

Interest Income

Interest income was negligible in 2013 and 2012.

Interest Expense

Interest expense was negligible in 2013 and 2012.

Other (Expense) Income, Net

Other (expense) income, net was an expense of $0.2 million in 2013, a decrease of $0.5 million from income of $0.3 million in 2012. This expense is attributable primarily to the write-down of an investment partially offset by the sale of by-products of our manufacturing processes.

Income Taxes and Net Income

The effective income tax rate was 36.5% in 2013 and 37.0% in 2012.

As a result of the foregoing factors, consolidated net income was $111.3 million in 2013. This represents an increase of $40.7 million from 2012 consolidated net income of $70.6 million.

Non-GAAP Financial Measure

In an effort to provide investors with additional information regarding its results, the Company refers to various United States generally accepted accounting principles (“GAAP”) financial measures and one non-GAAP financial measure which management believes provides useful information to investors. This non-GAAP measure may not be comparable to similarly titled measures being disclosed by other companies. In addition, the Company believes that the non-GAAP financial measure should be considered in addition to, and not in lieu of, GAAP financial measures. The Company believes that this non-GAAP measure is useful to understanding its operating results and the ongoing performance of its underlying business. The Company uses both GAAP and non-GAAP financial measures to evaluate the Company’s financial performance.

Non-GAAP Reconciliation – EBITDA

EBITDA

(Unaudited, dollars in thousands)

| Year ended December 31, | 2013 | 2012 | ||||||

| Net income | $ | 111,272 | $ | 70,629 | ||||

| Income tax expense | 63,960 | 41,480 | ||||||

| Depreciation and amortization expense | 20,362 | 14,888 | ||||||

| Interest expense | 135 | 95 | ||||||

| Interest income | (4 | ) | (34 | ) | ||||

| EBITDA | $ | 195,725 | $ | 127,058 | ||||

| 25 |

EBITDA is defined as earnings before interest, taxes, and depreciation and amortization. The Company calculates this by adding the amount of interest expense, income tax expense, and depreciation and amortization expenses that have been deducted from net income back into net income, and subtracting the amount of interest income that was included in net income from net income to arrive at EBITDA. The Company believes that disclosure of EBITDA will be helpful to those reviewing its performance, as EBITDA provides information on the Company’s ability to meet its capital expenditure and working capital requirements, and is also an indicator of profitability.

| 26 |

Quarterly Data

To supplement the summary annual unit data and discussion above, the same data for the last eight quarters follows:

| 2013 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Units Ordered | 249,700 | 390,400 | 525,600 | 1,085,300 | ||||||||||||

| Units Produced | 615,800 | 554,700 | 575,400 | 503,600 | ||||||||||||

| Units Shipped | 604,900 | 553,000 | 577,200 | 502,300 | ||||||||||||

| Estimated Units Sold from Distributors to Retailers | 495,300 | 521,700 | 560,200 | 514,200 | ||||||||||||

| Total Adjusted NICS Background Checks | 3,932,000 | 2,907,000 | 3,032,000 | 4,926,000 | ||||||||||||

| Average Sales Price | $ | 299 | $ | 309 | $ | 306 | $ | 305 | ||||||||

| Units on Backorder | 1,520,800 | 1,876,000 | 2,038,600 | 2,090,200 | ||||||||||||

| Units – Company Inventory | 27,700 | 16,800 | 15,100 | 16,900 | ||||||||||||

| Units – Distributor Inventory (5) | 205,100 | 95,500 | 64,200 | 47,300 | ||||||||||||

| 2012 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Units Ordered | 1,069,200 | 318,300 | 291,500 | 1,200,100 | ||||||||||||

| Units Produced | 461,500 | 436,500 | 418,800 | 379,100 | ||||||||||||

| Units Shipped | 467,300 | 425,500 | 421,100 | 382,500 | ||||||||||||

| Estimated Units Sold from Distributors to Retailers | 504,700 | 396,900 | 410,300 | 460,800 | ||||||||||||

| Total Adjusted NICS Background Checks | 4,882,000 | 2,904,000 | 2,619,000 | 3,376,000 | ||||||||||||

| Average Sales Price | $ | 295 | $ | 273 | $ | 280 | $ | 290 | ||||||||

| Units on Backorder | 1,507,200 | 908,700 | 1,016,700 | 1,153,500 | ||||||||||||

| Units – Company Inventory | 15,600 | 21,400 | 10,400 | 12,800 | ||||||||||||

| Units – Distributor Inventory (5) | 59,200 | 96,600 | 68,000 | 57,200 | ||||||||||||

| (5) | Distributor ending inventory as provided by the independent distributors of the Company’s products. |

| 27 |

(in millions except average sales price, net of Federal Excise Tax)

| 2013 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Orders Received | $ | 79.5 | $ | 94.9 | $ | 150.9 | $ | 310.7 | ||||||||

| Average Sales Price of Orders Received | $ | 318 | $ | 243 | $ | 286 | $ | 291 | ||||||||

| Ending Backlog | $ | 440.6 | $ | 534.1 | $ | 590.3 | $ | 602.3 | ||||||||

| Average Sales Price of Ending Backlog | $ | 290 | $ | 243 | $ | 286 | $ | 291 | ||||||||

| 2012 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Orders Received | $ | 310.4 | $ | 92.9 | $ | 84.6 | $ | 308.7 | ||||||||

| Average Sales Price of Orders Received | $ | 290 | $ | 292 | $ | 290 | $ | 257 | ||||||||

| Ending Backlog | $ | 427.1 | $ | 249.7 | $ | 273.2 | $ | 304.4 | ||||||||

| Average Sales Price of Ending Backlog | $ | 283 | $ | 275 | $ | 269 | $ | 264 | ||||||||

| 28 |

Fourth Quarter Gross Profit Analysis

The gross margin for the fourth quarter of 2013 and 2012 was 35.0% and 34.9%, respectively. Details of the gross margin are illustrated below:

| (in thousands) | ||||||||||||||||

| Three Months Ended December 31, | 2013 | 2012 | ||||||||||||||

| Net sales | $ | 181,901 | 100.0 | % | $ | 141,767 | 100.0 | % | ||||||||

| Cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability | 119,499 | 65.7 | % | 92,478 | 65.2 | % | ||||||||||

| LIFO (income) expense | (628 | ) | (0.3 | )% | 200 | 0.1 | % | |||||||||

| Overhead rate adjustments to inventory | (644 | ) | (0.4 | )% | (339 | ) | (0.2 | )% | ||||||||

| Labor rate adjustments to inventory | 24 | 0 | % | 16 | 0 | % | ||||||||||

| Product liability | 18 | 0 | % | (49 | ) | 0 | % | |||||||||

| Total cost of products sold | 118,269 | 65.0 | % | 92,306 | 65.1 | % | ||||||||||

| Gross profit | $ | 63,632 | 35.0 | % | $ | 49,461 | 34.9 | % | ||||||||

Note: For a discussion of the captions in the above table, please see the “Cost of Products Sold and Gross Profit” discussion above.

| 29 |

Results of Operations - 2012

Year ended December 31, 2012, as compared to year ended December 31, 2011:

Annual Summary Unit Data

Firearms unit data for orders, production, shipments and ending inventory, and castings setups (a measure of foundry production) are as follows:

| 2012 | 2011 | 2010 | ||||||||||

| Units Ordered | 2,879,200 | 1,388,100 | 842,700 | |||||||||

| Units Produced | 1,695,900 | 1,114,700 | 906,200 | |||||||||

| Units Shipped | 1,696,400 | 1,123,100 | 903,200 | |||||||||

| Average Sales Price | $ | 286 | $ | 289 | $ | 279 | ||||||

| Units on Backorder | 1,507,200 | 337,400 | 106,800 | |||||||||

| Units – Company Inventory | 15,600 | 16,200 | 23,600 | |||||||||

| Units – Distributor Inventory (1) | 59,200 | 135,600 | 97,700 | |||||||||

| Castings Setups | 257,312 | 198,000 | 155,100 | |||||||||

Orders Received and Ending Backlog

(in millions except average sales price, net of Federal Excise Tax):

| 2012 | 2011 | |||||||

| Orders Received | $ | 796.7 | $ | 385.9 | ||||

| Average Sales Price of Orders Received (2) | $ | 277 | $ | 278 | ||||

| Ending Backlog (2) | $ | 427.1 | $ | 98.2 | ||||

| Average Sales Price of Ending Backlog (2) | $ | 283 | $ | 291 | ||||

| (1) | Distributor ending inventory as provided by the independent distributors of the Company’s products. |

| (2) | Average sales price for orders received and ending backlog is net of Federal Excise Tax of 10% for handguns and 11% for long guns. |

| 30 |

Product Demand

Demand for the Company’s products remained very strong throughout 2012. We believe this strong demand for our products was due to:

| · | the Company’s continued practice of introducing innovative and exciting new products, |

| · | new shooters joining the ranks of gun owners, and |

| · | the current political environment that favorably impacted the entire firearms industry, and |

| · | increased manufacturing capacity and greater product availability for certain products in strong demand. |

New product introductions in 2012 included the 10/22 TakeDown rifle, the Ruger American Rifle, the SR22 pistol, the 22/45 Lite pistol, and the Single-Nine revolver. New products represented $182.0 million or 38% of firearm sales in 2012, compared to $98.6 million or 30% of firearms sales in 2011.

The estimated sell-through of the Company’s products from the independent distributors to retailers increased 63% in 2012 from the comparable prior year periods. For the same periods, the National Instant Criminal Background Check System (“NICS”) background checks (as adjusted by the National Shooting Sports Foundation) increased 28%.

Estimated sell-through from distributors to retailers and total NICS background checks follow:

| 2012 | 2011 | 2010 | ||||||||||

| Estimated Units Sold from Distributors to Retailers (1) | 1,772,800 | 1,085,200 | 901,500 | |||||||||

| Total Adjusted NICS Background Checks (2) | 13,780,000 | 10,791,000 | 9,436,000 | |||||||||

| (1) | The estimates for each period were calculated by taking the beginning inventory at the distributors, plus shipments from the Company to distributors during the period, less the ending inventory at distributors. These estimates are only a proxy for actual market demand as they: |

| · | Rely on data provided by independent distributors that are not verified by the Company, |

| · | Do not consider potential timing issues within the distribution channel, including goods-in-transit, and |

| · | Do not consider fluctuations in inventory at retail. |

| (2) | While NICS background checks are not a precise measure of retail activity, they are commonly used as a proxy for retail demand. NICS background checks are performed when the ownership of most firearms, either new or used, is transferred by a Federal Firearms Licensee. NICS background checks are also performed for permit applications, permit renewals, and other administrative reasons. |

| 31 |

The adjusted NICS data presented above was derived by the National Shooting Sports Foundation (“NSSF”) by subtracting out NICS checks that are not directly related to the sale of a firearm, including checks used for concealed carry (“CCW”) permit application checks as well as checks on active CCW permit databases. While not a direct correlation to firearms sales, the NSSF-adjusted NICS data provides a more accurate picture of current market conditions than raw NICS data.

Production

Total unit production in 2012 increased 52% from 2011. This increase in unit production resulted from investment in incremental capacity for new product introductions and from the utilization of lean methodologies for continuous improvement in our operations. Our increase in production was facilitated by $27.3 million of capital expenditures during 2012. These capital expenditures exceeded depreciation by approximately $13.0 million during 2012, which represented an approximate 7% increase to our capital equipment base.

Inventories

The Company’s finished goods inventory decreased 600 units during 2012 and remains below optimal levels to support rapid fulfillment of distributor demand. The Company has a goal of replenishing its finished goods inventory in future periods to levels that will better serve its customers.

Distributor inventories of the Company’s products decreased 76,400 units during 2012 and are significantly below the optimal level to support rapid fulfillment of retailer demand.

| 32 |

Quarterly Summary Unit Data

To supplement the summary annual unit data and discussion above, the same data for the last eight quarters follows:

| 2012 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Units Ordered | 1,069,200 | 318,300 | 291,500 | 1,200,100 | ||||||||||||

| Units Produced | 461,500 | 436,500 | 418,800 | 379,100 | ||||||||||||

| Units Shipped | 467,300 | 425,500 | 421,100 | 382,500 | ||||||||||||

| Estimated Units Sold from Distributors to Retailers | 504,700 | 396,900 | 410,300 | 460,800 | ||||||||||||

| Total Adjusted NICS Background Checks | 4,882,000 | 2,904,000 | 2,619,000 | 3,376,000 | ||||||||||||

| Average Sales Price | $ | 295 | $ | 273 | $ | 280 | $ | 290 | ||||||||

| Units on Backorder | 1,507,200 | 908,700 | 1,016,700 | 1,153,500 | ||||||||||||

| Units – Company Inventory | 15,600 | 21,400 | 10,400 | 12,800 | ||||||||||||

| Units – Distributor Inventory (1) | 59,200 | 96,600 | 68,000 | 57,200 | ||||||||||||

| 2011 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Units Ordered | 452,300 | 168,700 | 263,500 | 503,500 | ||||||||||||

| Units Produced | 302,000 | 289,700 | 281,200 | 241,800 | ||||||||||||

| Units Shipped | 315,100 | 276,500 | 279,600 | 251,800 | ||||||||||||

| Estimated Units Sold from Distributors to Retailers | 291,800 | 244,700 | 264,400 | 284,300 | ||||||||||||

| Total Adjusted NICS Background Checks | 3,500,000 | 2,400,000 | 2,200,000 | 2,700,000 | ||||||||||||

| Average Sales Price | $ | 289 | $ | 286 | $ | 281 | $ | 296 | ||||||||

| Units on Backorder | 337,400 | 204,500 | 315,500 | 332,700 | ||||||||||||

| Units – Company Inventory | 16,200 | 28,800 | 15,500 | 13,700 | ||||||||||||

| Units – Distributor Inventory (3) | 135,600 | 112,300 | 80,500 | 65,300 | ||||||||||||

| (3) | Distributor ending inventory as provided by the independent distributors of the Company’s products. |

| 33 |

(in millions except average sales price, net of Federal Excise Tax)

| 2012 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Orders Received | $ | 310.4 | $ | 92.9 | $ | 84.6 | $ | 308.7 | ||||||||

| Average Sales Price of Orders Received(4) | $ | 290 | $ | 292 | $ | 290 | $ | 257 | ||||||||

| Ending Backlog | $ | 427.1 | $ | 249.7 | $ | 273.2 | $ | 304.4 | ||||||||

| Average Sales Price of Ending Backlog(4) | $ | 283 | $ | 275 | $ | 269 | $ | 264 | ||||||||

| 2011 | ||||||||||||||||

| Q4 | Q3 | Q2 | Q1 | |||||||||||||

| Orders Received | $ | 120.3 | $ | 49.6 | $ | 81.4 | $ | 134.7 | ||||||||

| Average Sales Price of Orders Receive (4) | $ | 266 | $ | 294 | $ | 309 | $ | 268 | ||||||||

| Ending Backlog | $ | 98.2 | $ | 69.8 | $ | 97.4 | $ | 92.9 | ||||||||

| Average Sales Price of Ending Backlog (4) | $ | 291 | $ | 341 | $ | 309 | $ | 279 | ||||||||

| (4) | Average sales price for orders received and ending backlog is net of Federal Excise Tax of 10% for handguns and 11% for long guns. |

Net Sales

Consolidated net sales were $491.8 million in 2012. This represents an increase of $163.0 million or 49.6% from 2011 consolidated net sales of $328.8 million.

Firearms segment net sales were $484.9 million in 2012. This represents an increase of $160.7 million or 49.7% from 2011 firearm net sales of $324.2 million. Firearms unit shipments increased 51.0% in 2012.

Casting segment net sales were $6.9 million in 2012. This represents an increase of $2.3 million or 50.0% from 2011 casting sales of $4.6 million.

Cost of Products Sold and Gross Profit

Consolidated cost of products sold was $312.9 million in 2012. This represents an increase of $95.8 million or 44.1% from 2011 consolidated cost of products sold of $217.1 million.

| 34 |

The gross margin was 36.4% in 2012. This represents an increase from the 2011 gross margin of 34.0% as illustrated below:

| (in thousands) | ||||||||||||||||

| Year Ended December 31, | 2012 | 2011 | ||||||||||||||

| Net sales | $ | 491,824 | 100.0 | % | $ | 328,816 | 100.0 | % | ||||||||

| Cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability | 310,674 | 63.2 | % | 214,524 | 65.2 | % | ||||||||||

| LIFO expense | 1,159 | 0.3 | % | 122 | 0 | % | ||||||||||

| Overhead rate adjustments to inventory | 665 | 0.1 | % | 700 | 0.3 | % | ||||||||||

| Labor rate adjustments to inventory | 196 | 0 | % | 95 | 0 | % | ||||||||||

| Product liability | 177 | 0 | % | 1,617 | 0.5 | % | ||||||||||

| Total cost of products sold | 312,871 | 63.6 | % | 217,058 | 66.0 | % | ||||||||||

| Gross profit | $ | 178,953 | 36.4 | % | $ | 111,758 | 34.0 | % | ||||||||

Cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability- In 2012, cost of products sold, before LIFO, overhead and labor rate adjustments to inventory, and product liability decreased as a percentage of sales by 2.0% compared to 2011. The main contributors to this decrease include the introduction of several new products which increased overall volume thereby favorably leveraging manufacturing overhead and improved productivity from continued emphasis on lean manufacturing techniques, which was partially offset by increased direct material cost.

LIFO- Gross inventories increased by $6.8 million and $0.2 million in 2012 and 2011, respectively. In 2012, the Company recognized LIFO expense of $1.2 million which increased cost of products sold. In 2011, the Company recognized a LIFO expense of $0.1 million which increased cost of products sold.

Overhead Rate Change- The net impact on inventory in 2012 from the change in the overhead rates used to absorb overhead expenses into inventory was a decrease of $0.7 million, reflecting increased overhead efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold in 2012. In 2011, the change in inventory value resulting from the change in the overhead rate used to absorb overhead expenses into inventory was a decrease of $0.7 million, reflecting increased overhead efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold.

| 35 |

Labor Rate Adjustments- In 2012, the change in inventory value resulting from the change in the labor rates used to absorb labor expenses into inventory was a decrease of $0.2 million, reflecting increased labor efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold. The net impact in 2010 from the change in the labor rates used to absorb labor expenses into inventory was a decrease to inventory of $0.1 million, reflecting increased labor efficiency. This decrease in inventory value resulted in a corresponding increase to cost of products sold.

Product Liability- This expense includes the cost of outside legal fees, insurance, and other expenses incurred in the management and defense of product liability matters. These costs totaled $0.2 million and $1.6 million in 2012 and 2011, respectively. See Note 16 to the notes to the financial statements “Contingent Liabilities” for further discussion of the Company’s product liability.

Gross Profit- Gross profit was $179.0 million or 36.4% of sales in 2012. This is an increase of $67.2 million from 2011 gross profit of $111.8 million or 34.0% of sales in 2011.

Selling, General and Administrative

Selling, general and administrative expenses were $67.5 million in 2012, an increase of $17.8 million from 2011, and a decrease from 15.1% of sales in 2011 to 13.7% of sales in 2012. The increase in selling, general and administrative expenses is attributable to the following:

| · | increased promotional and advertising expenses, |

| · | increased equity and performance-based compensation expense, |

| · | increased expenses related to the implementation of a new information technology infrastructure, and |

| · | increased freight expense due to increased sales volume. |

Other Operating (Income) Expenses, net

Other operating expenses (income), net consist of the following (in thousands):

| 2012 | 2011 | |||||||

| Gain on sale of operating assets | $ | (27 | ) | $ | (83 | ) | ||

| Frozen defined-benefit pension plan (income) expense | 320 | (236 | ) | |||||

| Total other operating (income) expenses, net | $ | 293 | $ | (319 | ) | |||

Operating Income

Operating income was $111.1 million or 22.6% of sales in 2012. This is an increase of $48.7 million from 2011 operating income of $62.4 million or 19.0% of sales.

| 36 |

Royalty Income

Royalty income was $0.8 million in 2012. This represents a decrease of $0.1 million from 2011 royalty income of $0.9 million. The decrease is primarily attributable to decreased income from licensing agreements.

Interest Income

Interest income was negligible in 2012 and 2011.

Interest Expense

Interest expense was negligible in 2012 and 2011.

Other Income, Net

Other income, net was $1.0 million in 2012, a decrease of $0.1 million from $1.1 million in 2011. This income is attributable primarily to the sale of by-products of our manufacturing processes and the gain on sale of non-operating real estate offset by the write-down of a cost basis investment.

Income Taxes and Net Income

The effective income tax rate was 37.0% in 2012 and 2011.

As a result of the foregoing factors, consolidated net income was $70.6 million in 2012. This represents an increase of $30.6 million from 2011 consolidated net income of $40.0 million.

Non-GAAP Financial Measure