JACKSONVILLE, Fla., Jan. 25, 2019 /PRNewswire/ -- Ameris Bancorp (Nasdaq: ABCB) (the "Company") today reported net income of $121.0 million, or $2.80 per diluted share, for the year ended December 31, 2018, compared with $73.5 million, or $1.98 per diluted share, for 2017. For the quarter ending December 31, 2018, reported results include net income of $43.5 million, or $0.91 per diluted share, compared with $9.2 million, or $0.24 per diluted share, for the same period in 2017.

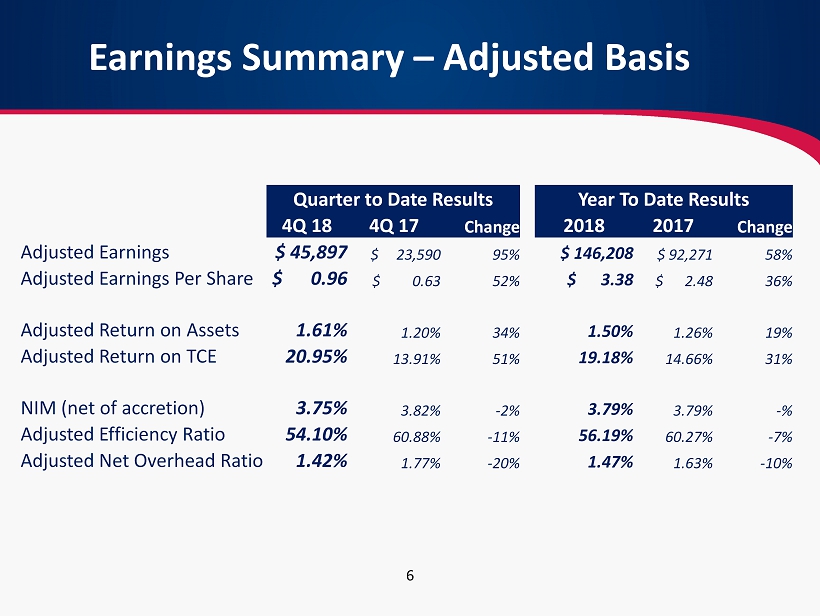

The Company reported adjusted net income of $146.2 million, or $3.38 per diluted share, for the year ended December 31, 2018, compared with $92.3 million, or $2.48 per diluted share, for 2017. Adjusted net income for the

fourth quarter of 2018 was $45.9 million, or $0.96 per diluted share, compared with $23.6 million, or $0.63 per diluted share, for the same quarter of 2017. Adjusted net income for the 2018 fourth quarter and full year periods excludes after-tax merger and conversion charges, executive retirement benefits, restructuring charges related to recently announced branch consolidations, expenses related to Hurricane Michael, loss on the sale of bank premises and state tax credit related to the Company's 2017 income tax returns. In addition, the 2017 financial results included expenses related to compliance resolution, accelerated premium amortization on sold loans and a charge of $13.4 million to income tax expense, related to the valuation of the Company's deferred tax asset, due to recent tax legislation that reduced the Company's future corporate income tax

rate.

Commenting on the Company's earnings, Dennis J. Zember Jr., the Company's President and Chief Executive Officer, said, "I am delighted with how we finished 2018 and the momentum we have going into 2019. We succeeded on the expense side, pushing our adjusted efficiency ratio down to 54% in the fourth quarter of 2018 and knowing we have more savings in the works. Despite the flat yield curve and enormous pressure on the margin, we reported the same margin, net of accretion, in 2018 that we did in 2017, notable especially given a 46% growth in total assets. Lastly, we closed and fully integrated two bank acquisitions, in addition to finalizing the purchase of US Premium Finance, and closed out the year with an announcement regarding a merger with Fidelity Bank that, once closed, will make Ameris the largest non-super regional bank in the Atlanta

MSA."

Highlights of the Company's results for the fourth quarter of 2018 include the following:

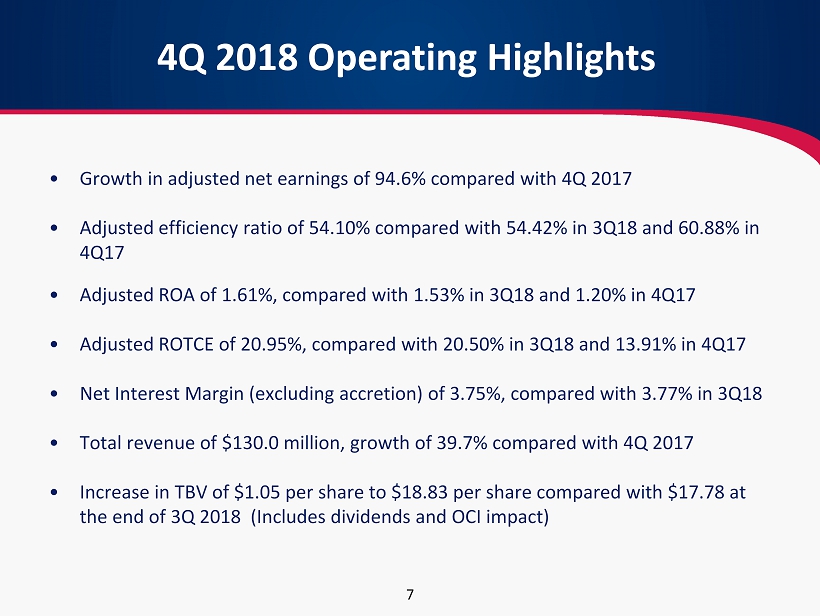

- Increase of $1.05 in tangible book value per share to $18.83 at December 31, 2018, compared with $17.78 at September 30, 2018

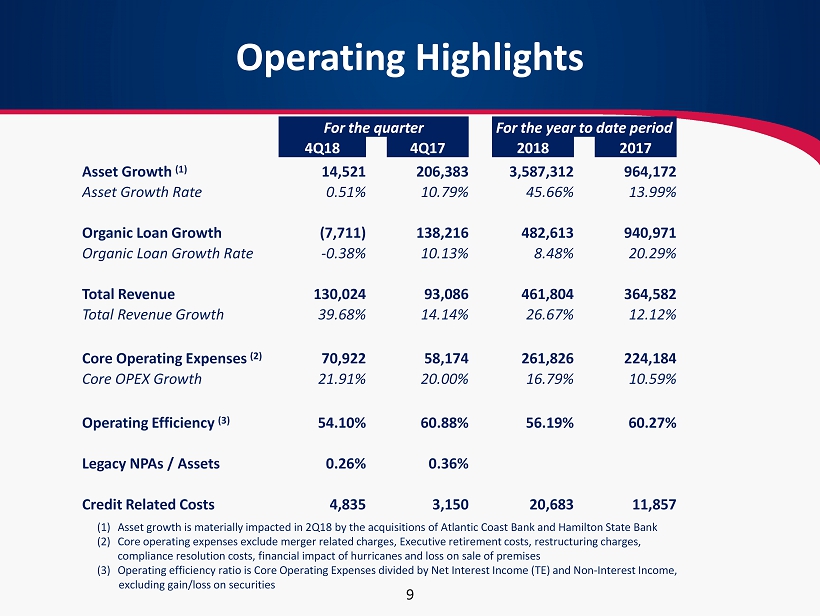

- Improvement in adjusted efficiency ratio to 54.10%, compared with 54.42% in the third quarter of 2018 and 60.88% in the fourth quarter of 2017

- Adjusted return on average assets of 1.61%, compared with 1.53% in the third quarter of 2018 and 1.20% in the fourth quarter of 2017

- Adjusted return on average tangible common equity of 20.95%, compared with 20.50% in the third quarter of 2018 and 13.91% in the fourth quarter of 2017

Highlights of the Company's results for 2018 include the following:

- Growth in adjusted net earnings of $53.9 million, representing a 58.5%

increase over 2017

- Organic growth in loans of $482.6 million, or 8.5%, compared with $941.0 million, or 20.3%, in 2017

- Adjusted return on average assets of 1.50%, compared with 1.26% in 2017

- Adjusted return on average tangible common equity of 19.18%, compared with 14.66% in 2017

- Stable net interest margin, excluding accretion, of 3.79% during 2018 and 2017

- Loan-to-deposit ratio at the end of 2018 of 88.2%, compared with 91.3% at the end of 2017

- Increase in total revenue of 26.7% to $461.8 million

- Annualized net charge-offs of 0.18% of average total loans and 0.27% of average non-purchased loans

- Year-over-year organic growth in non-interest bearing deposits of $183.5 million, or 10.3%

- Improvement in nonperforming assets, decreasing to 0.55% of total assets

Following is a summary of the

adjustments between reported net income and adjusted net income:

Adjusted Net Income Reconciliation |

|

|

|

|

|

|

|

| Three Months Ended |

| Year Ended |

| December 31, |

| December 31, |

(dollars in thousands except per share data) | 2018 |

| 2017 |

| 2018 |

| 2017 |

Net income available to common

shareholders | $ | 43,536 |

| $ | 9,150 |

| $ | 121,027 |

| $ | 73,548 |

|

|

|

|

|

|

|

|

Adjustment items: |

|

|

|

|

|

|

|

Merger and conversion charges | 997 |

| 421 |

| 20,499 |

| 915 |

Executive retirement

benefits | 2,005 |

| — |

| 8,424 |

| — |

Restructuring

charge | 754 |

| — |

| 983 |

| — |

Certain compliance resolution

expenses | — |

| 434 |

| — |

| 5,163 |

Accelerated premium amortization on

loans sold from purchased

loan pools | — |

| 456 |

| — |

| 456 |

Financial impact of

hurricanes | 882 |

| — |

| 882 |

| 410 |

Loss on sale of

premises | 250 |

| 308 |

| 1,033 |

| 1,264 |

Tax effect of adjustment

items | (810) |

| (567) |

| (4,923) |

| (2,873) |

After-tax adjustment items | 4,078 |

| 1,052 |

| 26,898 |

| 5,335 |

Tax expense attributable to remeasurement of deferred tax assets and

deferred tax liabilities at reduced federal corporate tax rate | — |

| 13,388 |

| — |

| 13,388 |

Reduction in state tax expense accrued in prior year, net of federal

tax impact | (1,717) |

| — |

| (1,717) |

| — |

Adjusted net income | $ | 45,897 |

| $ | 23,590 |

| $ | 146,208 |

| $ | 92,271 |

|

|

|

|

|

|

|

|

Reported net income per diluted share | $ | 0.91 |

| $ | 0.24 |

| $ | 2.80 |

| $ | 1.98 |

Adjusted net income per diluted share | $ | 0.96 |

| $ | 0.63 |

| $ | 3.38 |

| $ | 2.48 |

|

|

|

|

|

|

|

|

Reported return on average assets | 1.53% |

| 0.47% |

| 1.24% |

| 1.00% |

Adjusted return on average assets | 1.61% |

| 1.20% |

| 1.50% |

| 1.26% |

|

|

|

|

|

|

|

|

Reported return on average common equity | 12.09% |

| 4.47% |

| 10.27% |

| 9.55% |

Adjusted return on average tangible common equity | 20.95% |

| 13.91% |

| 19.18% |

| 14.66% |

Increase in Net Interest Income

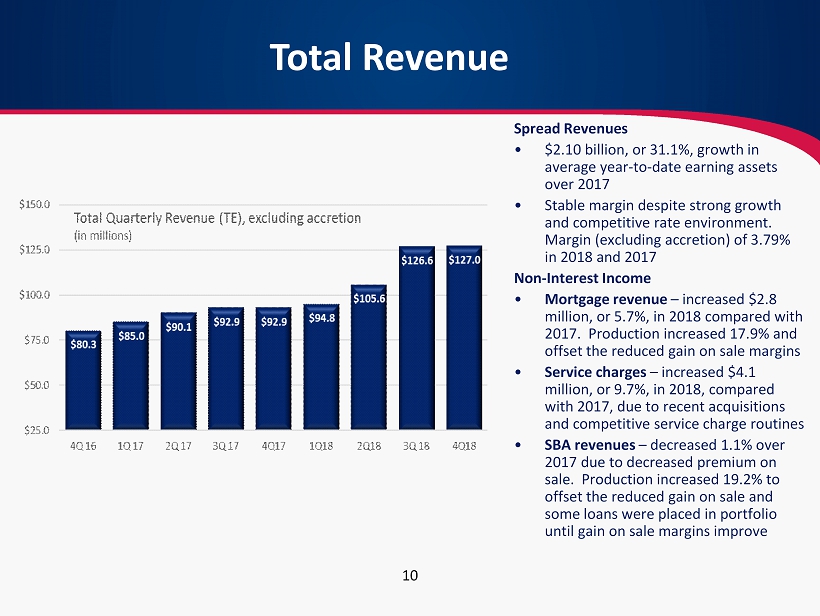

Net interest income on a tax-equivalent basis increased 30.1% in 2018 to $347.5 million, up from $267.1 million for 2017. Growth in earning assets from the Company's two acquisitions in 2018, as well as internal sources, contributed to the increase. Average earning assets increased 31.1% in 2018 to $8.86 billion, compared with $6.76 billion for 2017. Although the Company's net interest income increased, net interest margin for 2018, including accretion, declined only slightly to 3.92%, compared with 3.95% for 2017. Yields on earning assets in 2018 were 4.71%, compared with 4.46% in 2017.

Accretion income for 2018 increased to $11.8 million, or 2.6% of total revenue, compared with $10.6 million, or 2.9%, respectively, for 2017. Excluding the effect of accretion, the Company's margin was stable at 3.79% for both 2018 and 2017. Management believes this

is particularly notable given the material increase in average earning assets and intense pressure on deposit costs. Yields on all loans, excluding the effect of accretion, increased to 4.89% in 2018, compared with 4.63% in 2017.

The Company's net interest margin was 3.91% for the fourth quarter of 2018, down slightly from 3.92% reported for the third quarter of 2018 and 3.94% reported for the fourth quarter of 2017. Accretion income for the fourth quarter of 2018 increased to $4.1 million, compared with $3.7 million for the third quarter of 2018, and up from $2.2 million reported for the fourth quarter of 2017. Excluding the effect of accretion, the Company's margin for the fourth quarter of 2018 was 3.75%, a slight decrease compared with 3.77% for the third quarter of 2018 and 3.82% for the fourth quarter of 2017.

Yields on all loans, excluding the effect of

accretion, increased to 5.00% during the fourth quarter of 2018, compared with 4.95% in the third quarter of 2018 and 4.70% during the fourth quarter of 2017. Loan production in the banking division during the fourth quarter of 2018 totaled $604.9 million, with weighted average yields of 5.74%, compared with $467.5 million and 5.51%, respectively, in the third quarter of 2018 and $419.8 million and 4.89%, respectively, in the fourth quarter of 2017. Loan production in the lines of business (to include retail mortgage, warehouse lending, SBA and premium finance) amounted to an additional $1.8 billion during the fourth quarter of 2018, compared with $1.5 billion during the fourth quarter of 2017.

Total interest expense for 2018 was $69.9 million, compared with $34.2 million for 2017. Deposit costs increased during 2018 to 0.62%, compared with 0.34% for 2017. Noninterest-bearing

deposits represented 27.5% of the total average deposits for 2018, compared with 28.6% for 2017. The Company has been successful in aggressive sales efforts that led strong growth in deposits while managing a flat margin through each rate increase. Management believes that current deposit pricing at the end of the year has reached a level that better supports management's growth goals and that slower increases in costs in 2019 will not reduce the impressive momentum in deposit growth rates that the Company is experiencing.

Interest expense during the fourth quarter of 2018 moved higher to $23.2 million, compared with $22.1 million in the third quarter of 2018 and $10.0 million in the fourth quarter of 2017. The Company's total cost of funds moved 4 basis points higher to 0.94% in the fourth quarter of 2018 as compared with the third quarter of 2018. Deposit costs

increased 10 basis points during the fourth quarter of 2018 to 0.79%, compared with 0.69% in the third quarter of 2018. Costs of interest-bearing deposits increased during the quarter from 0.93% in the third quarter of 2018 to 1.09% in the fourth quarter, with the material portion of the increase relating to NOW and MMDA accounts.

Non-interest Income

Non-interest income increased 13.4% in 2018 to $118.4 million, compared with $104.5 million for 2017, as a result of increased service charges and mortgage banking activity during 2018. Service charge revenue increased $4.1 million, or 9.7%, during 2018 due to the Company's increased number of deposit accounts from organic growth and the acquisitions completed in 2018.

Revenue in the retail mortgage group totaled $71.7 million in 2018, an increase of 18.5%, compared with $60.5 million in 2017. Total production in 2018 for the retail mortgage group amounted to $1.77 billion (87% purchase and 13% refinance), compared with $1.50 billion in 2017 (70% purchase and 30% refinance). Gain on sale spreads continued to improve in the fourth quarter of 2018, moving to 3.06% from 3.00% in the third quarter. Revenue and profitability, which traditionally slow in the fourth

quarter each year, increased during the fourth quarter of 2018 due to recent recruiting efforts. Net income for the Company's retail mortgage division was $4.0 million for the fourth quarter of 2018, compared with $3.7 million in the third quarter of 2018 and $2.2 million for the fourth quarter of 2017.

Profitability in the Company's warehouse lending group continued to increase, as revenues from the division increased 45.9% during the year, from $7.6 million for 2017 to $11.1 million in 2018. Net income for the division increased 86.8% from $4.3 million in 2017 to $8.1 million in 2018. Loan production increased from $3.44 billion in 2017 to $4.52 billion in the current year. Net income for the Company's warehouse lending division was $2.0 million for the fourth quarter of 2018, compared with $2.2 million for the third quarter of 2018 and $1.4 million for the

fourth quarter of 2017. The Company experienced zero losses in this division during 2017 or 2018.

Non-interest Expense

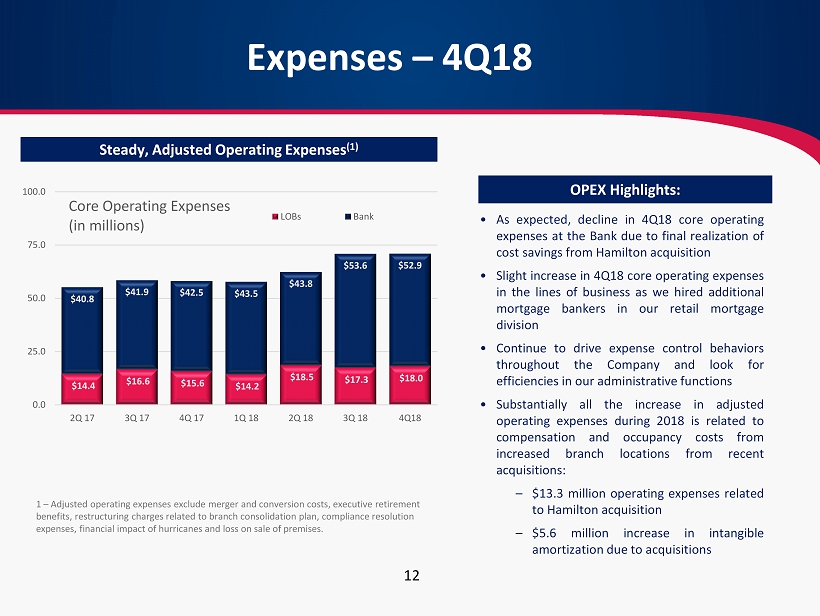

Non-interest expense increased $61.7 million, or 26.6%, to $293.6 million for the year ended December 31, 2018, compared with $231.9 million for 2017. During 2018, the Company recorded $31.8 million of charges to earnings, the majority of which were related to merger and conversion activity and executive retirement, compared to $7.8 million in 2017 that were mostly merger and compliance oriented. Excluding these charges, adjusted expenses increased approximately $37.6 million, or 16.8%, to $261.8 million in 2018, up from $224.2 million in 2017. Growth in operating expenses in 2018 amounted to 1.57% of growth in average assets, materially lower than the Company's gross overhead ratio for 2017 at 3.06%. Intense efforts to leverage administrative expenses alongside 2018's merger activity provided the Company with the opportunity to notably improve its operating

efficiency ratio. The following table shows the detail of these charges and analysis:

Non-interest Expense Analysis |

|

|

|

|

|

| Year Ended |

|

|

| December 31, |

|

|

|

|

(dollars in thousands) | 2018 |

| 2017 |

| $ Change |

| % Change |

Total non-interest expense | $ | 293,647 |

| $ | 231,936 |

| $ | 61,711 |

| 26.6% |

Less: |

|

|

|

|

|

|

|

Merger and conversion charges | 20,499 |

| 915 |

| 19,584 |

| 2,140.3% |

Executive retirement benefits | 8,424 |

| — |

| 8,424 |

| NM |

Restructuring charge | 983 |

| — |

| 983 |

| NM |

Certain compliance resolution expenses | — |

| 5,163 |

| (5,163) |

| (100.0)% |

Financial impact of hurricanes | 882 |

| 410 |

| 472 |

| 115.1% |

Loss on sale of premises | 1,033 |

| 1,264 |

| (231) |

| (18.3)% |

Subtotal | 261,826 |

| 224,184 |

| 37,642 |

| 16.8% |

Less: |

|

|

|

|

|

|

|

Retail mortgage division non-interest expense | 50,332 |

| 41,084 |

| 9,248 |

| 22.5% |

Operating expenses of branches acquired in Hamilton acquisition | 13,344 |

| — |

| 13,344 |

| NM |

Comparative bank non-interest expense | $ | 198,150 |

| $ | 183,100 |

| $ | 15,050 |

| 8.2% |

NM denotes not meaningful |

|

|

|

|

|

|

|

The Company continues to focus on improving its operating efficiency ratio. The Company's adjusted efficiency ratio declined from 60.27% in 2017 to 56.19% in 2018. During the fourth quarter of 2018, the Company's adjusted efficiency ratio declined to 54.10%, compared with 54.42% in the third quarter of 2018 and 60.88% in the fourth quarter of 2017. Management expects to continue improving efficiency in future quarters as a result of the Company's acquisitions completed in 2018 and its announced cost savings strategies and branch consolidation plan. Atlantic Coast Bank and Hamilton State Bank were fully integrated by the end of the fourth quarter of 2018, and full cost savings benefits have been realized. The Company's additional branch consolidation and cost saving initiatives will take effect the first quarter of

2019.

Income Tax Expense

The Company's effective tax rate for the fourth quarter of 2018 was 13.9%, compared with 24.3% in the third quarter of 2018. The reduced rate in the fourth quarter is a result of a large return to provision adjustment when the Company filed its 2017 income tax returns in the fourth quarter of 2018. These factors, determined in the fourth quarter, impacted the overall expected tax rate for the year and the full impact was realized in the fourth quarter. Excluding this benefit, which was removed in the adjusted net income amounts discussed above, the Company's tax rate for the fourth quarter of 21.4% was more in line with the year-to-date tax rate of 20.1%. This is significantly lower than the 2017 effective tax rate of 40.8% because of the Tax Cuts and Jobs Act that was enacted in the fourth quarter of 2017.

Balance Sheet Trends

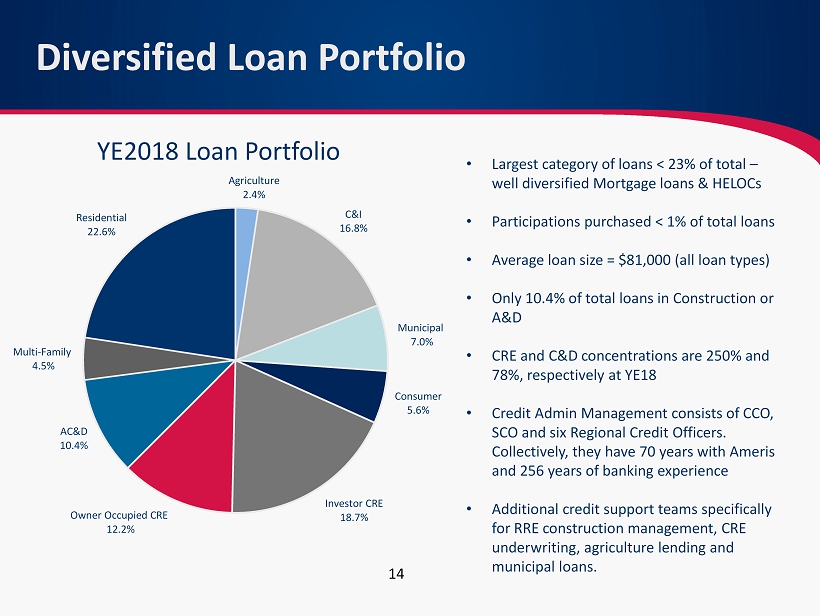

Total assets increased $3.59 billion, or 45.7%, during 2018. Total loans, including loans held for sale, purchased loans and purchased loan pools, were $8.62 billion at the end of 2018, compared with $6.24 billion at the end of 2017. Excluding the effects of recent acquisitions, growth in core loans (including legacy and purchased non-covered loans) totaled $482.6 million, or 8.5%, during 2018, compared with $941.0 million, or 20.3%, in 2017. As management expected, loan growth rates in the fourth quarter of 2018 slowed due to the negative impact of early paydowns. Production remained strong in the fourth quarter of 2018, increasing by 29.4% from the third quarter of 2018 and by 44.1% from the fourth quarter of 2017.

At December 31, 2018, total deposits amounted to $9.65 billion, or 97.4% of total funding, compared with $6.63 billion and 94.8%, respectively, at

December 31, 2017. Excluding the Company's recently completed acquisitions and brokered funds, deposits increased $549.7 million, or 8.6%. At December 31, 2018, noninterest-bearing deposit accounts were $2.52 billion, or 26.1% of total deposits, compared with $1.78 billion, or 26.8% of total deposits, at December 31, 2017. Non-rate sensitive deposits (including non-interest bearing, NOW and savings) totaled $4.60 billion at December 31, 2018, compared with $3.52 billion at the end of 2017. These funds represented 47.6% of the Company's total deposits at the end of 2018, compared with 53.1% at the end of 2017.

Stockholders' equity at December 31, 2018 totaled $1.46 billion, an increase of $651.9 million, or 81.0%, from December 31, 2017. The increase in stockholders' equity was the result of the issuance of new shares of common stock in the Company's recent

acquisitions, plus earnings of $121.0 million during 2018. Tangible book value per share was $18.83 at the end of 2018, up from $17.78 at September 30, 2018 and $17.86 at the end of 2017. Tangible common equity as a percentage of tangible assets was 8.22% at the end of 2018, compared with 7.77% at the end of the third quarter of 2017 and 8.62% at the end of 2017.

Credit Quality

During the fourth quarter of 2018, the Company recorded provision for loan loss expense of $3.7 million, compared with $2.1 million in the third quarter of 2018. The increase in provision expense is mostly attributable to increased general reserves on consumer and premium finance loans based on loss history and agricultural loans affected by Hurricane Michael. Nonperforming assets as a percentage of total assets decreased five basis points to 0.55% during the quarter. As management expected, the net charge-off ratio for non-purchased loans decreased, by 23 basis points, as the elevated charge offs in the prior quarter resulting from the premium finance division, which were provided for and discussed in the second quarter of 2018.

Conference Call

The Company will host a teleconference at 10:00 a.m. Eastern time today (January 25, 2019) to discuss the Company's results and answer appropriate questions. The conference call can be accessed by dialing 1-877-504-1190 (or 1-855-669-9657 for participants in Canada and 1-412-902-6630 for other international participants). The conference ID name is Ameris Bancorp ABCB. A replay of the call will be available one hour after the end of the conference call until February 8, 2019. To listen to the replay, dial 1-877-344-7529 (or 1-855-669-9658 for participants in Canada and 1-412-317-0088 for other international participants). The conference replay access code is 10127703. The conference call replay and the financial information discussed will also be available on the Investor Relations page of the Ameris Bank website at www.amerisbank.com.

About

Ameris Bancorp

Ameris Bancorp is a bank holding company headquartered in Moultrie, Georgia. The Company's banking subsidiary, Ameris Bank, had 125 locations in Georgia, Alabama, northern Florida and South Carolina at the end of the most recent quarter.

This news release contains certain performance measures determined by methods other than in accordance with accounting principles generally accepted in the United States of America ("GAAP"). Management of Ameris Bancorp (the "Company") uses these non-GAAP measures in its analysis of the Company's performance. These measures are useful when evaluating the underlying performance and efficiency of the Company's operations and balance

sheet. The Company's management believes that these non-GAAP measures provide a greater understanding of ongoing operations, enhance comparability of results with prior periods and demonstrate the effects of significant gains and charges in the current period. The Company's management believes that investors may use these non-GAAP financial measures to evaluate the Company's financial performance without the impact of unusual items that may obscure trends in the Company's underlying performance. These disclosures should not be viewed as a substitute for financial measures determined in accordance with GAAP, nor are they necessarily comparable to non-GAAP performance measures that may be presented by other companies.

This news release contains forward-looking statements, as defined by federal securities laws, including, among other forward-looking statements,

certain plans, expectations and goals, and including statements about the benefits of the proposed merger between the Company and Fidelity Southern Corporation ("Fidelity"). Words such as "may," "believe," "expect," "anticipate," "intend," "will," "should," "plan," "estimate," "predict," "continue" and "potential" or the negative of these terms or other comparable terminology, as well as similar expressions, are meant to identify forward-looking statements. The forward-looking statements in this news release are based on current expectations and are provided to assist in the understanding of potential future performance. Such forward-looking statements involve numerous assumptions, risks and uncertainties that may cause actual results to differ materially from those expressed or

implied in any such statements, including, without limitation, the following: general competitive, economic, political and market conditions and fluctuations, including, without limitation, movements in interest rates; competitive pressures on product pricing and services; the ability of the Company and Fidelity to consummate the proposed merger or satisfy the conditions to the completion of the proposed merger, including, without limitation, the receipt of required shareholder and regulatory approvals, on the terms expected or on the anticipated schedule; the parties' ability to meet expectations regarding the timing, completion and accounting and tax treatments of the proposed merger; the businesses of the Company and Fidelity may not be integrated successfully or such integration may take longer to accomplish than expected; the expected cost savings and any revenue synergies

from the proposed merger may not be fully realized within the expected timeframes; disruption from the proposed merger may make it more difficult to maintain relationships with customers, employees or others; diversion of management time to merger-related issues; dilution caused by the Company's issuance of additional shares of its common stock in connection with the proposed merger; and the success and timing of other business strategies. For a discussion of some of the other risks and other factors that may cause such forward-looking statements to differ materially from actual results, please refer to the Company's and Fidelity's filings with the Securities and Exchange Commission, including the Company's Annual Report on Form 10-K for the year ended December 31, 2017 and its subsequently filed Quarterly Reports on Form 10-Q and Current Reports on Form 8-K, and

Fidelity's Annual Report on Form 10-K for the year ended December 31, 2017 and its subsequently filed Quarterly Reports on Form 10-Q and Current Reports on Form 8-K. Forward-looking statements speak only as of the date they are made, and neither the Company nor Fidelity undertakes any obligation to update or revise forward-looking statements.

Additional Information and Where to Find It

The Company intends to file a registration statement on Form S-4 with the Securities and Exchange Commission to register the shares of the Company's common stock that will be issued to Fidelity's shareholders in connection with the proposed merger transaction. The registration statement will include a joint proxy statement/prospectus and other relevant materials in connection with the transaction. BEFORE MAKING ANY VOTING OR INVESTMENT DECISION, INVESTORS AND SECURITY

HOLDERS ARE URGED TO READ THE JOINT PROXY STATEMENT/PROSPECTUS REGARDING THE MERGER AND ANY OTHER RELEVANT DOCUMENTS CAREFULLY IN THEIR ENTIRETY WHEN THEY BECOME AVAILABLE BECAUSE THEY WILL CONTAIN IMPORTANT INFORMATION ABOUT THE MERGER. Investors and security holders may obtain free copies of these documents and other documents filed with the Securities and Exchange Commission on its website at http://www.sec.gov. Investors and security holders may also obtain free copies of the documents filed with the Securities and Exchange Commission by the Company on its website at http://www.AmerisBank.com and by Fidelity on its website at www.FidelitySouthern.com.

This communication does not constitute an offer to sell or the solicitation of an offer to buy any securities or a solicitation of any vote or approval. Before making any voting or investment decision, investors and security

holders of the Company and Fidelity are urged to read carefully the entire registration statement and joint proxy statement/prospectus when they become available, including any amendments thereto, because they will contain important information about the proposed merger transaction. Free copies of these documents may be obtained as described above.

Participants in the Merger Solicitation

The Company and Fidelity, and certain of their respective directors, executive officers and other members of management and employees, may be deemed to be participants in the solicitation of proxies from the Company's shareholders and Fidelity's shareholders in respect of the proposed merger transaction. Information regarding the directors and executive officers of the Company and Fidelity and other persons who may be deemed participants in the solicitation of the

Company's shareholders and Fidelity's shareholders will be included in the joint proxy statement/prospectus for the Company's meeting of shareholders and Fidelity's meeting of shareholders, which will be filed by the Company with the Securities and Exchange Commission. Information about the Company's directors and executive officers and their ownership of the Company's common stock can also be found in the Company's definitive proxy statement in connection with its 2018 annual meeting of shareholders, as filed with the Securities and Exchange Commission on April 2, 2018, and other documents subsequently filed by the Company with the Securities and Exchange Commission. Information about Fidelity's directors and executive officers and their ownership of Fidelity common stock can also be found in Fidelity's definitive proxy statement in connection with

its 2018 annual meeting of shareholders, as filed with the Securities and Exchange Commission on April 3, 2018, and other documents subsequently filed by Fidelity with the Securities and Exchange Commission. Additional information regarding the interests of such participants will be included in the joint proxy statement/prospectus and other relevant documents regarding the proposed merger transaction filed with the Securities and Exchange Commission when they become available.

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Financial Highlights |

|

| Table 1 |

| Three Months Ended |

| Year Ended |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

| Dec |

| Dec |

(dollars in thousands except per share data) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EARNINGS |

|

|

|

|

|

|

|

|

|

|

|

|

|

Net income | $ | 43,536 |

|

| $ | 41,444 |

|

| $ | 9,387 |

|

| $ | 26,660 |

|

| $ | 9,150 |

|

| $ | 121,027 |

|

| $ | 73,548 |

|

Adjusted net income | $ | 45,897 |

|

| $ | 43,292 |

|

| $ | 29,239 |

|

| $ | 27,780 |

|

| $ | 23,590 |

|

| $ | 146,208 |

|

| $ | 92,271 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

COMMON SHARE DATA |

|

|

|

|

|

|

|

|

|

|

|

|

|

Earnings per share available to common

shareholders |

|

|

|

|

|

|

|

|

|

|

|

|

|

Basic | $ | 0.92 |

|

| $ | 0.87 |

|

| $ | 0.24 |

|

| $ | 0.70 |

|

| $ | 0.25 |

|

| $ | 2.81 |

|

| $ | 2.00 |

|

Diluted | $ | 0.91 |

|

| $ | 0.87 |

|

| $ | 0.24 |

|

| $ | 0.70 |

|

| $ | 0.24 |

|

| $ | 2.80 |

|

| $ | 1.98 |

|

Adjusted diluted EPS | $ | 0.96 |

|

| $ | 0.91 |

|

| $ | 0.74 |

|

| $ | 0.73 |

|

| $ | 0.63 |

|

| $ | 3.38 |

|

| $ | 2.48 |

|

Cash dividends per share | $ | 0.10 |

|

| $ | 0.10 |

|

| $ | 0.10 |

|

| $ | 0.10 |

|

| $ | 0.10 |

|

| $ | 0.40 |

|

| $ | 0.40 |

|

Book value per share (period end) | $ | 30.66 |

|

| $ | 29.58 |

|

| $ | 28.87 |

|

| $ | 22.67 |

|

| $ | 21.59 |

|

| $ | 30.66 |

|

| $ | 21.59 |

|

Tangible book value per share (period end) | $ | 18.83 |

|

| $ | 17.78 |

|

| $ | 17.12 |

|

| $ | 16.90 |

|

| $ | 17.86 |

|

| $ | 18.83 |

|

| $ | 17.86 |

|

Weighted average number of shares |

|

|

|

|

|

|

|

|

|

|

|

|

|

Basic | 47,501,150 |

|

| 47,514,653 |

|

| 39,432,021 |

|

| 37,966,781 |

|

| 37,238,564 |

|

| 43,141,859 |

|

| 36,828,219 |

|

Diluted | 47,593,252 |

|

| 47,685,334 |

|

| 39,709,503 |

|

| 38,250,122 |

|

| 37,556,335 |

|

| 43,247,796 |

|

| 37,144,139 |

|

Period end number of shares | 47,499,941 |

|

| 47,496,966 |

|

| 47,518,662 |

|

| 38,327,081 |

|

| 37,260,012 |

|

| 47,499,941 |

|

| 37,260,012 |

|

Market data |

|

|

|

|

|

|

|

|

|

|

|

|

|

High intraday price | $ | 47.25 |

|

| $ | 54.35 |

|

| $ | 58.10 |

|

| $ | 59.05 |

|

| $ | 51.30 |

|

| $ | 59.05 |

|

| $ | 51.30 |

|

Low intraday price | $ | 29.97 |

|

| $ | 45.15 |

|

| $ | 50.20 |

|

| $ | 47.90 |

|

| $ | 44.75 |

|

| $ | 29.97 |

|

| $ | 41.05 |

|

Period end closing price | $ | 31.67 |

|

| $ | 45.70 |

|

| $ | 53.35 |

|

| $ | 52.90 |

|

| $ | 48.20 |

|

| $ | 31.67 |

|

| $ | 48.20 |

|

Average daily volume | 375,773 |

|

| 382,622 |

|

| 253,413 |

|

| 235,964 |

|

| 206,178 |

|

| 312,388 |

|

| 196,717 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PERFORMANCE RATIOS |

|

|

|

|

|

|

|

|

|

|

|

|

|

Return on average assets | 1.53 | % |

| 1.47 | % |

| 0.44 | % |

| 1.38 | % |

| 0.47 | % |

| 1.24 | % |

| 1.00 | % |

Adjusted return on average assets | 1.61 | % |

| 1.53 | % |

| 1.38 | % |

| 1.44 | % |

| 1.20 | % |

| 1.50 | % |

| 1.26 | % |

Return on average common equity | 12.09 | % |

| 11.78 | % |

| 3.86 | % |

| 12.73 | % |

| 4.47 | % |

| 10.27 | % |

| 9.55 | % |

Adjusted return on average tangible common

equity | 20.95 | % |

| 20.50 | % |

| 17.26 | % |

| 17.09 | % |

| 13.91 | % |

| 19.18 | % |

| 14.66 | % |

Earning asset yield (TE) | 4.81 | % |

| 4.78 | % |

| 4.66 | % |

| 4.52 | % |

| 4.49 | % |

| 4.71 | % |

| 4.46 | % |

Total cost of funds | 0.94 | % |

| 0.90 | % |

| 0.75 | % |

| 0.63 | % |

| 0.57 | % |

| 0.82 | % |

| 0.52 | % |

Net interest margin (TE) | 3.91 | % |

| 3.92 | % |

| 3.95 | % |

| 3.92 | % |

| 3.94 | % |

| 3.92 | % |

| 3.95 | % |

Noninterest income excluding securities

transactions, as a percent of total revenue

(TE) | 19.75 | % |

| 19.77 | % |

| 25.72 | % |

| 24.71 | % |

| 22.41 | % |

| 22.11 | % |

| 25.73 | % |

Efficiency ratio | 58.30 | % |

| 56.00 | % |

| 80.50 | % |

| 62.04 | % |

| 63.74 | % |

| 63.59 | % |

| 63.62 | % |

Adjusted efficiency ratio (TE) | 54.10 | % |

| 54.42 | % |

| 57.53 | % |

| 59.95 | % |

| 60.88 | % |

| 56.19 | % |

| 60.27 | % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CAPITAL ADEQUACY (period end) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Shareholders' equity to assets | 12.73 | % |

| 12.29 | % |

| 12.26 | % |

| 10.83 | % |

| 10.24 | % |

| 12.73 | % |

| 10.24 | % |

Tangible common equity to tangible assets | 8.22 | % |

| 7.77 | % |

| 7.65 | % |

| 8.30 | % |

| 8.62 | % |

| 8.22 | % |

| 8.62 | % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EQUITY TO ASSETS RECONCILIATION |

|

|

|

|

|

|

|

|

|

|

|

|

|

Tangible common equity to tangible assets | 8.22 | % |

| 7.77 | % |

| 7.65 | % |

| 8.30 | % |

| 8.62 | % |

| 8.22 | % |

| 8.62 | % |

Effect of goodwill and other intangibles | 4.51 | % |

| 4.52 | % |

| 4.61 | % |

| 2.53 | % |

| 1.62 | % |

| 4.51 | % |

| 1.62 | % |

Equity to assets (GAAP) | 12.73 | % |

| 12.29 | % |

| 12.26 | % |

| 10.83 | % |

| 10.24 | % |

| 12.73 | % |

| 10.24 | % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

OTHER DATA (period end) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Full time equivalent employees |

|

|

|

|

|

|

|

|

|

|

|

|

|

Banking Division | 1,370 |

|

| 1,432 |

|

| 1,477 |

|

| 1,072 |

|

| 1,085 |

|

| 1,370 |

|

| 1,085 |

|

Retail Mortgage Division | 332 |

|

| 317 |

|

| 308 |

|

| 290 |

|

| 279 |

|

| 332 |

|

| 279 |

|

Warehouse Lending Division | 8 |

|

| 8 |

|

| 7 |

|

| 7 |

|

| 8 |

|

| 8 |

|

| 8 |

|

SBA Division | 22 |

|

| 23 |

|

| 22 |

|

| 21 |

|

| 20 |

|

| 22 |

|

| 20 |

|

Premium Finance Division | 72 |

|

| 67 |

|

| 68 |

|

| 67 |

|

| 68 |

|

| 72 |

|

| 68 |

|

Total Ameris Bancorp FTE headcount | 1,804 |

|

| 1,847 |

|

| 1,882 |

|

| 1,457 |

|

| 1,460 |

|

| 1,804 |

|

| 1,460 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Assets per Banking Division FTE | $ | 8,353 |

|

| $ | 7,981 |

|

| $ | 7,577 |

|

| $ | 7,484 |

|

| $ | 7,241 |

|

| $ | 8,353 |

|

| $ | 7,241 |

|

Branch locations | 125 |

|

| 125 |

|

| 126 |

|

| 97 |

|

| 97 |

|

| 125 |

|

| 97 |

|

Deposits per branch location | $ | 77,195 |

|

| $ | 73,451 |

|

| $ | 69,536 |

|

| $ | 66,455 |

|

| $ | 68,308 |

|

| $ | 77,195 |

|

| $ | 68,308 |

|

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Income Statement |

|

| Table 2 |

| Three Months Ended |

| Year Ended |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

| Dec |

| Dec |

(dollars in thousands except per share data) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Interest income |

|

|

|

|

|

|

|

|

|

|

|

|

|

Interest and fees on loans | $ | 111,749 |

|

| $ | 110,470 |

|

| $ | 82,723 |

|

| $ | 73,267 |

|

| $ | 73,440 |

|

| $ | 378,209 |

|

| $ | 270,887 |

|

Interest on taxable securities | 8,686 |

|

| 8,792 |

|

| 6,321 |

|

| 5,207 |

|

| 5,097 |

|

| 29,006 |

|

| 20,154 |

|

Interest on nontaxable securities | 195 |

|

| 204 |

|

| 179 |

|

| 322 |

|

| 372 |

|

| 900 |

|

| 1,581 |

|

Interest on deposits in other banks | 1,964 |

|

| 1,581 |

|

| 723 |

|

| 716 |

|

| 655 |

|

| 4,984 |

|

| 1,725 |

|

Interest on federal funds sold | 155 |

|

| 72 |

|

| — |

|

| — |

|

| — |

|

| 227 |

|

| — |

|

Total interest income | 122,749 |

|

| 121,119 |

|

| 89,946 |

|

| 79,512 |

|

| 79,564 |

|

| 413,326 |

|

| 294,347 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Interest expense |

|

|

|

|

|

|

|

|

|

|

|

|

|

Interest on deposits | 18,858 |

|

| 15,630 |

|

| 7,794 |

|

| 6,772 |

|

| 6,398 |

|

| 49,054 |

|

| 19,877 |

|

Interest on other borrowings | 4,337 |

|

| 6,451 |

|

| 6,153 |

|

| 3,939 |

|

| 3,643 |

|

| 20,880 |

|

| 14,345 |

|

Total interest expense | 23,195 |

|

| 22,081 |

|

| 13,947 |

|

| 10,711 |

|

| 10,041 |

|

| 69,934 |

|

| 34,222 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Net interest income | 99,554 |

|

| 99,038 |

|

| 75,999 |

|

| 68,801 |

|

| 69,523 |

|

| 343,392 |

|

| 260,125 |

|

Provision for loan losses | 3,661 |

|

| 2,095 |

|

| 9,110 |

|

| 1,801 |

|

| 2,536 |

|

| 16,667 |

|

| 8,364 |

|

Net interest income after provision for loan losses | 95,893 |

|

| 96,943 |

|

| 66,889 |

|

| 67,000 |

|

| 66,987 |

|

| 326,725 |

|

| 251,761 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Noninterest income |

|

|

|

|

|

|

|

|

|

|

|

|

|

Service charges on deposits accounts | 12,597 |

|

| 12,690 |

|

| 10,613 |

|

| 10,228 |

|

| 10,340 |

|

| 46,128 |

|

| 42,054 |

|

Mortgage banking activity | 11,089 |

|

| 13,413 |

|

| 14,890 |

|

| 11,900 |

|

| 10,037 |

|

| 51,292 |

|

| 48,535 |

|

Other service charges, commissions and fees | 810 |

|

| 777 |

|

| 697 |

|

| 719 |

|

| 735 |

|

| 3,003 |

|

| 2,872 |

|

Gain (loss) on securities | 1 |

|

| 48 |

|

| (123) |

|

| 37 |

|

| — |

|

| (37) |

|

| 37 |

|

Other noninterest income | 5,973 |

|

| 3,243 |

|

| 5,230 |

|

| 3,580 |

|

| 2,451 |

|

| 18,026 |

|

| 10,959 |

|

Total noninterest income | 30,470 |

|

| 30,171 |

|

| 31,307 |

|

| 26,464 |

|

| 23,563 |

|

| 118,412 |

|

| 104,457 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Noninterest expense |

|

|

|

|

|

|

|

|

|

|

|

|

|

Salaries and employee benefits | 38,982 |

|

| 38,446 |

|

| 39,776 |

|

| 32,089 |

|

| 30,507 |

|

| 149,293 |

|

| 120,016 |

|

Occupancy and equipment expenses | 7,945 |

|

| 8,598 |

|

| 6,390 |

|

| 6,198 |

|

| 6,010 |

|

| 29,131 |

|

| 24,069 |

|

Data processing and telecommunications expenses | 8,293 |

|

| 8,518 |

|

| 6,439 |

|

| 7,135 |

|

| 7,219 |

|

| 30,385 |

|

| 27,869 |

|

Credit resolution related expenses(1) | 1,174 |

|

| 1,248 |

|

| 1,045 |

|

| 549 |

|

| 614 |

|

| 4,016 |

|

| 3,493 |

|

Advertising and marketing expenses | 1,633 |

|

| 1,453 |

|

| 1,256 |

|

| 1,229 |

|

| 1,519 |

|

| 5,571 |

|

| 5,131 |

|

Amortization of intangible assets | 3,650 |

|

| 2,676 |

|

| 2,252 |

|

| 934 |

|

| 942 |

|

| 9,512 |

|

| 3,932 |

|

Merger and conversion charges | 997 |

|

| 276 |

|

| 18,391 |

|

| 835 |

|

| 421 |

|

| 20,499 |

|

| 915 |

|

Other noninterest expenses | 13,136 |

|

| 11,138 |

|

| 10,837 |

|

| 10,129 |

|

| 12,105 |

|

| 45,240 |

|

| 46,511 |

|

Total noninterest expense | 75,810 |

|

| 72,353 |

|

| 86,386 |

|

| 59,098 |

|

| 59,337 |

|

| 293,647 |

|

| 231,936 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Income before income tax expense | 50,553 |

|

| 54,761 |

|

| 11,810 |

|

| 34,366 |

|

| 31,213 |

|

| 151,490 |

|

| 124,282 |

|

Income tax expense | 7,017 |

|

| 13,317 |

|

| 2,423 |

|

| 7,706 |

|

| 22,063 |

|

| 30,463 |

|

| 50,734 |

|

Net income | $ | 43,536 |

|

| $ | 41,444 |

|

| $ | 9,387 |

|

| $ | 26,660 |

|

| $ | 9,150 |

|

| $ | 121,027 |

|

| $ | 73,548 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Diluted earnings per common share | $ | 0.91 |

|

| $ | 0.87 |

|

| $ | 0.24 |

|

| $ | 0.70 |

|

| $ | 0.24 |

|

| $ | 2.80 |

|

| $ | 1.98 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) Includes expenses associated with problem loans and OREO, as well as OREO losses and writedowns. |

|

|

|

|

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Period End Balance Sheet | Table 3 |

| Three Months Ended |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

(dollars in thousands) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

Assets |

|

|

|

|

|

|

|

|

|

Cash and due from banks | $ | 172,036 |

|

| $ | 158,453 |

|

| $ | 151,539 |

|

| $ | 123,945 |

|

| $ | 139,313 |

|

Federal funds sold and interest-bearing deposits in banks | 507,491 |

|

| 470,804 |

|

| 273,170 |

|

| 210,930 |

|

| 191,345 |

|

Time deposits in other banks | 10,812 |

|

| 11,558 |

|

| 11,558 |

|

| — |

|

| — |

|

Investment securities available for sale, at fair value | 1,192,423 |

|

| 1,162,570 |

|

| 1,153,703 |

|

| 848,585 |

|

| 810,873 |

|

Other investments | 14,455 |

|

| 35,929 |

|

| 44,769 |

|

| 32,227 |

|

| 42,270 |

|

Loans held for sale, at fair value | 111,298 |

|

| 130,179 |

|

| 137,249 |

|

| 111,135 |

|

| 197,442 |

|

|

|

|

|

|

|

|

|

|

|

Loans | 5,660,457 |

|

| 5,543,306 |

|

| 5,380,515 |

|

| 5,051,986 |

|

| 4,856,514 |

|

Purchased loans | 2,588,832 |

|

| 2,711,460 |

|

| 2,812,510 |

|

| 818,587 |

|

| 861,595 |

|

Purchased loan pools | 262,625 |

|

| 274,752 |

|

| 297,509 |

|

| 319,598 |

|

| 328,246 |

|

Loans, net of unearned income | 8,511,914 |

|

| 8,529,518 |

|

| 8,490,534 |

|

| 6,190,171 |

|

| 6,046,355 |

|

Allowance for loan losses | (28,819) |

|

| (28,116) |

|

| (31,532) |

|

| (26,200) |

|

| (25,791) |

|

Loans, net | 8,483,095 |

|

| 8,501,402 |

|

| 8,459,002 |

|

| 6,163,971 |

|

| 6,020,564 |

|

|

|

|

|

|

|

|

|

|

|

Other real estate owned | 7,218 |

|

| 9,375 |

|

| 8,003 |

|

| 9,171 |

|

| 8,464 |

|

Purchased other real estate owned | 9,535 |

|

| 7,692 |

|

| 7,272 |

|

| 6,723 |

|

| 9,011 |

|

Total other real estate owned | 16,753 |

|

| 17,067 |

|

| 15,275 |

|

| 15,894 |

|

| 17,475 |

|

|

|

|

|

|

|

|

|

|

|

Premises and equipment, net | 145,410 |

|

| 145,885 |

|

| 144,484 |

|

| 116,381 |

|

| 117,738 |

|

Goodwill | 503,434 |

|

| 505,604 |

|

| 504,764 |

|

| 208,513 |

|

| 125,532 |

|

Other intangible assets, net | 58,689 |

|

| 54,729 |

|

| 53,561 |

|

| 12,562 |

|

| 13,496 |

|

Deferred income taxes, net | 35,126 |

|

| 38,217 |

|

| 40,240 |

|

| 28,677 |

|

| 28,320 |

|

Cash value of bank owned life insurance | 104,096 |

|

| 103,588 |

|

| 103,059 |

|

| 80,007 |

|

| 79,641 |

|

Other assets | 88,397 |

|

| 93,009 |

|

| 98,324 |

|

| 70,001 |

|

| 72,194 |

|

Total assets | $ | 11,443,515 |

|

| $ | 11,428,994 |

|

| $ | 11,190,697 |

|

| $ | 8,022,828 |

|

| $ | 7,856,203 |

|

|

|

|

|

|

|

|

|

|

|

Liabilities |

|

|

|

|

|

|

|

|

|

Deposits |

|

|

|

|

|

|

|

|

|

Noninterest-bearing | $ | 2,520,016 |

|

| $ | 2,333,992 |

|

| $ | 2,356,420 |

|

| $ | 1,867,900 |

|

| $ | 1,777,141 |

|

Interest-bearing | 7,129,297 |

|

| 6,847,371 |

|

| 6,405,173 |

|

| 4,578,265 |

|

| 4,848,704 |

|

Total deposits | 9,649,313 |

|

| 9,181,363 |

|

| 8,761,593 |

|

| 6,446,165 |

|

| 6,625,845 |

|

Federal funds purchased and securities sold under agreements to repurchase | 20,384 |

|

| 14,071 |

|

| 11,002 |

|

| 23,270 |

|

| 30,638 |

|

Other borrowings | 151,774 |

|

| 656,831 |

|

| 862,136 |

|

| 555,535 |

|

| 250,554 |

|

Subordinated deferrable interest debentures | 89,187 |

|

| 88,986 |

|

| 88,646 |

|

| 85,881 |

|

| 85,550 |

|

FDIC loss-share payable, net | 19,487 |

|

| 18,740 |

|

| 18,716 |

|

| 9,255 |

|

| 8,803 |

|

Other liabilities | 57,023 |

|

| 64,026 |

|

| 76,708 |

|

| 33,778 |

|

| 50,334 |

|

Total liabilities | 9,987,168 |

|

| 10,024,017 |

|

| 9,818,801 |

|

| 7,153,884 |

|

| 7,051,724 |

|

|

|

|

|

|

|

|

|

|

|

Shareholders' Equity |

|

|

|

|

|

|

|

|

|

Preferred stock | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Common stock | 49,015 |

|

| 49,012 |

|

| 49,012 |

|

| 39,820 |

|

| 38,735 |

|

Capital stock | 1,051,584 |

|

| 1,050,752 |

|

| 1,049,283 |

|

| 559,040 |

|

| 508,404 |

|

Retained earnings | 377,135 |

|

| 338,350 |

|

| 301,656 |

|

| 296,366 |

|

| 273,119 |

|

Accumulated other comprehensive income (loss), net of tax | (4,826) |

|

| (16,576) |

|

| (12,571) |

|

| (10,823) |

|

| (1,280) |

|

Treasury stock | (16,561) |

|

| (16,561) |

|

| (15,484) |

|

| (15,459) |

|

| (14,499) |

|

Total shareholders' equity | 1,456,347 |

|

| 1,404,977 |

|

| 1,371,896 |

|

| 868,944 |

|

| 804,479 |

|

Total liabilities and shareholders' equity | $ | 11,443,515 |

|

| $ | 11,428,994 |

|

| $ | 11,190,697 |

|

| $ | 8,022,828 |

|

| $ | 7,856,203 |

|

|

|

|

|

|

|

|

|

|

|

Other Data |

|

|

|

|

|

|

|

|

|

Earning assets | $ | 10,348,393 |

|

| $ | 10,340,558 |

|

| $ | 10,110,983 |

|

| $ | 7,393,048 |

|

| $ | 7,288,285 |

|

Intangible assets | 562,123 |

|

| 560,333 |

|

| 558,325 |

|

| 221,075 |

|

| 139,028 |

|

Interest-bearing liabilities | 7,390,642 |

|

| 7,607,259 |

|

| 7,366,957 |

|

| 5,242,951 |

|

| 5,215,446 |

|

Average assets | 11,307,980 |

|

| 11,204,504 |

|

| 8,529,035 |

|

| 7,823,451 |

|

| 7,777,996 |

|

Average common shareholders' equity | 1,428,341 |

|

| 1,395,479 |

|

| 974,494 |

|

| 849,346 |

|

| 812,264 |

|

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Asset Quality Information |

|

| Table 4 |

| Three Months Ended |

| Year Ended |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

| Dec |

| Dec |

(dollars in thousands) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Allowance for Loan Losses |

|

|

|

|

|

|

|

|

|

|

|

|

|

Balance at beginning of period | $ | 28,116 |

|

| $ | 31,532 |

|

| $ | 26,200 |

|

| $ | 25,791 |

|

| $ | 25,966 |

|

| $ | 25,791 |

|

| $ | 23,920 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Provision for loan losses | 3,661 |

|

| 2,095 |

|

| 9,110 |

|

| 1,801 |

|

| 2,536 |

|

| 16,667 |

|

| 8,364 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Charge-offs | 4,430 |

|

| 8,112 |

|

| 5,717 |

|

| 2,872 |

|

| 3,638 |

|

| 21,131 |

|

| 10,467 |

|

Recoveries | 1,472 |

|

| 2,601 |

|

| 1,939 |

|

| 1,480 |

|

| 927 |

|

| 7,492 |

|

| 3,974 |

|

Net charge-offs (recoveries) | 2,958 |

|

| 5,511 |

|

| 3,778 |

|

| 1,392 |

|

| 2,711 |

|

| 13,639 |

|

| 6,493 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ending balance | $ | 28,819 |

|

| $ | 28,116 |

|

| $ | 31,532 |

|

| $ | 26,200 |

|

| $ | 25,791 |

|

| $ | 28,819 |

|

| $ | 25,791 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Net Charge-off Information |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Charge-offs |

|

|

|

|

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | $ | 2,489 |

|

| $ | 6,121 |

|

| $ | 3,744 |

|

| $ | 1,449 |

|

| $ | 954 |

|

| $ | 13,803 |

|

| $ | 2,850 |

|

Real estate - construction and development | 7 |

|

| 265 |

|

| 20 |

|

| — |

|

| — |

|

| 292 |

|

| 95 |

|

Real estate - commercial and farmland | 169 |

|

| 27 |

|

| — |

|

| 142 |

|

| 440 |

|

| 338 |

|

| 853 |

|

Real estate - residential | 76 |

|

| 293 |

|

| 204 |

|

| 198 |

|

| 120 |

|

| 771 |

|

| 2,151 |

|

Consumer installment | 1,465 |

|

| 923 |

|

| 839 |

|

| 962 |

|

| 696 |

|

| 4,189 |

|

| 1,618 |

|

Purchased loans | 224 |

|

| 483 |

|

| 910 |

|

| 121 |

|

| 1,428 |

|

| 1,738 |

|

| 2,900 |

|

Purchased loan pools | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Total charge-offs | 4,430 |

|

| 8,112 |

|

| 5,717 |

|

| 2,872 |

|

| 3,638 |

|

| 21,131 |

|

| 10,467 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recoveries |

|

|

|

|

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | 927 |

|

| 939 |

|

| 1,247 |

|

| 656 |

|

| 571 |

|

| 3,769 |

|

| 1,270 |

|

Real estate - construction and development | 3 |

|

| 1 |

|

| 2 |

|

| 114 |

|

| 2 |

|

| 120 |

|

| 246 |

|

Real estate - commercial and farmland | 7 |

|

| 134 |

|

| 11 |

|

| 24 |

|

| 28 |

|

| 176 |

|

| 184 |

|

Real estate - residential | 91 |

|

| 44 |

|

| 29 |

|

| 182 |

|

| 47 |

|

| 346 |

|

| 237 |

|

Consumer installment | 137 |

|

| 178 |

|

| 117 |

|

| 67 |

|

| 38 |

|

| 499 |

|

| 116 |

|

Purchased loans | 307 |

|

| 1,305 |

|

| 533 |

|

| 437 |

|

| 241 |

|

| 2,582 |

|

| 1,921 |

|

Purchased loan pools | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Total recoveries | 1,472 |

|

| 2,601 |

|

| 1,939 |

|

| 1,480 |

|

| 927 |

|

| 7,492 |

|

| 3,974 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Net charge-offs (recoveries) | $ | 2,958 |

|

| $ | 5,511 |

|

| $ | 3,778 |

|

| $ | 1,392 |

|

| $ | 2,711 |

|

| $ | 13,639 |

|

| $ | 6,493 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Non-Performing Assets |

|

|

|

|

|

|

|

|

|

|

|

|

|

Nonaccrual loans (excluding purchased loans) | $ | 17,952 |

|

| $ | 15,986 |

|

| $ | 16,813 |

|

| $ | 14,420 |

|

| $ | 14,202 |

|

| $ | 17,952 |

|

| $ | 14,202 |

|

Nonaccrual purchased loans | 24,107 |

|

| 27,764 |

|

| 33,557 |

|

| 15,940 |

|

| 15,428 |

|

| 24,107 |

|

| 15,428 |

|

Nonaccrual purchased loan pools | — |

|

| 4,696 |

|

| 2,197 |

|

| — |

|

| — |

|

| — |

|

| — |

|

Other real estate owned | 7,218 |

|

| 9,375 |

|

| 8,003 |

|

| 9,171 |

|

| 8,464 |

|

| 7,218 |

|

| 8,464 |

|

Purchased other real estate owned | 9,535 |

|

| 7,692 |

|

| 7,272 |

|

| 6,723 |

|

| 9,011 |

|

| 9,535 |

|

| 9,011 |

|

Accruing loans delinquent 90 days or more (excluding purchased loans) | 4,222 |

|

| 2,863 |

|

| 7,421 |

|

| 2,497 |

|

| 5,991 |

|

| 4,222 |

|

| 5,991 |

|

Accruing purchased loans delinquent 90 days or more | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Total non-performing assets | $ | 63,034 |

|

| $ | 68,376 |

|

| $ | 75,263 |

|

| $ | 48,751 |

|

| $ | 53,096 |

|

| $ | 63,034 |

|

| $ | 53,096 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Asset Quality Ratios |

|

|

|

|

|

|

|

|

|

|

|

|

|

Non-performing assets as a percent of total assets | 0.55 | % |

| 0.60 | % |

| 0.67 | % |

| 0.61 | % |

| 0.68 | % |

| 0.55 | % |

| 0.68 | % |

Net charge-offs as a percent of average loans (annualized) | 0.14 | % |

| 0.26 | % |

| 0.23 | % |

| 0.09 | % |

| 0.18 | % |

| 0.18 | % |

| 0.12 | % |

Net charge-offs, excluding purchased loans as a

percent of average loans (annualized) | 0.21 | % |

| 0.44 | % |

| 0.26 | % |

| 0.14 | % |

| 0.13 | % |

| 0.27 | % |

| 0.13 | % |

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Loan Information | Table 5 |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

(dollars in thousands) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

Loans by Type |

|

|

|

|

|

|

|

|

|

Legacy loans |

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | $ | 1,316,359 |

|

| $ | 1,422,152 |

|

| $ | 1,446,857 |

|

| $ | 1,387,437 |

|

| $ | 1,362,508 |

|

Real estate - construction and development | 671,198 |

|

| 641,830 |

|

| 672,155 |

|

| 631,504 |

|

| 624,595 |

|

Real estate - commercial and farmland | 1,814,529 |

|

| 1,804,265 |

|

| 1,640,411 |

|

| 1,636,654 |

|

| 1,535,439 |

|

Real estate - residential | 1,403,000 |

|

| 1,275,201 |

|

| 1,245,370 |

|

| 1,080,028 |

|

| 1,009,461 |

|

Consumer installment | 455,371 |

|

| 399,858 |

|

| 375,722 |

|

| 316,363 |

|

| 324,511 |

|

Total legacy loans | $ | 5,660,457 |

|

| $ | 5,543,306 |

|

| $ | 5,380,515 |

|

| $ | 5,051,986 |

|

| $ | 4,856,514 |

|

Purchased loans |

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | $ | 372,686 |

|

| $ | 413,365 |

|

| $ | 397,517 |

|

| $ | 64,612 |

|

| $ | 74,378 |

|

Real estate - construction and development | 227,900 |

|

| 219,882 |

|

| 268,443 |

|

| 48,940 |

|

| 65,513 |

|

Real estate - commercial and farmland | 1,337,859 |

|

| 1,399,174 |

|

| 1,428,490 |

|

| 465,870 |

|

| 468,246 |

|

Real estate - residential | 623,199 |

|

| 649,352 |

|

| 679,205 |

|

| 236,453 |

|

| 250,539 |

|

Consumer installment | 27,188 |

|

| 29,687 |

|

| 38,855 |

|

| 2,712 |

|

| 2,919 |

|

Total purchased loans | $ | 2,588,832 |

|

| $ | 2,711,460 |

|

| $ | 2,812,510 |

|

| $ | 818,587 |

|

| $ | 861,595 |

|

Purchased loan pools |

|

|

|

|

|

|

|

|

|

Real estate - residential | $ | 262,625 |

|

| $ | 274,752 |

|

| $ | 297,509 |

|

| $ | 319,598 |

|

| $ | 328,246 |

|

Total purchased loan pools | $ | 262,625 |

|

| $ | 274,752 |

|

| $ | 297,509 |

|

| $ | 319,598 |

|

| $ | 328,246 |

|

Total loan portfolio |

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | $ | 1,689,045 |

|

| $ | 1,835,517 |

|

| $ | 1,844,374 |

|

| $ | 1,452,049 |

|

| $ | 1,436,886 |

|

Real estate - construction and development | 899,098 |

|

| 861,712 |

|

| 940,598 |

|

| 680,444 |

|

| 690,108 |

|

Real estate - commercial and farmland | 3,152,388 |

|

| 3,203,439 |

|

| 3,068,901 |

|

| 2,102,524 |

|

| 2,003,685 |

|

Real estate - residential | 2,288,824 |

|

| 2,199,305 |

|

| 2,222,084 |

|

| 1,636,079 |

|

| 1,588,246 |

|

Consumer installment | 482,559 |

|

| 429,545 |

|

| 414,577 |

|

| 319,075 |

|

| 327,430 |

|

Total loans | $ | 8,511,914 |

|

| $ | 8,529,518 |

|

| $ | 8,490,534 |

|

| $ | 6,190,171 |

|

| $ | 6,046,355 |

|

|

|

|

|

|

|

|

|

|

|

Troubled Debt Restructurings (excluding purchased loans) |

|

|

|

|

|

|

|

|

|

Accruing troubled debt restructurings |

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | $ | 256 |

|

| $ | 180 |

|

| $ | 38 |

|

| $ | 39 |

|

| $ | 41 |

|

Real estate - construction and development | 145 |

|

| 384 |

|

| 150 |

|

| 176 |

|

| 417 |

|

Real estate - commercial and farmland | 2,863 |

|

| 3,817 |

|

| 4,531 |

|

| 4,606 |

|

| 4,680 |

|

Real estate - residential | 6,043 |

|

| 6,558 |

|

| 6,299 |

|

| 6,547 |

|

| 6,199 |

|

Consumer installment | 16 |

|

| 4 |

|

| 5 |

|

| 7 |

|

| 5 |

|

Total accruing troubled debt restructurings | $ | 9,323 |

|

| $ | 10,943 |

|

| $ | 11,023 |

|

| $ | 11,375 |

|

| $ | 11,342 |

|

Nonaccrual troubled debt restructurings |

|

|

|

|

|

|

|

|

|

Commercial, financial and agricultural | $ | 138 |

|

| $ | 208 |

|

| $ | 330 |

|

| $ | 224 |

|

| $ | 120 |

|

Real estate - construction and development | 2 |

|

| 6 |

|

| 30 |

|

| 7 |

|

| 34 |

|

Real estate - commercial and farmland | 426 |

|

| 306 |

|

| 196 |

|

| 2,127 |

|

| 204 |

|

Real estate - residential | 1,119 |

|

| 742 |

|

| 709 |

|

| 838 |

|

| 1,508 |

|

Consumer installment | 69 |

|

| 92 |

|

| 102 |

|

| 93 |

|

| 98 |

|

Total nonaccrual troubled debt restructurings | $ | 1,754 |

|

| $ | 1,354 |

|

| $ | 1,367 |

|

| $ | 3,289 |

|

| $ | 1,964 |

|

Total troubled debt restructurings (excluding purchased loans) | $ | 11,077 |

|

| $ | 12,297 |

|

| $ | 12,390 |

|

| $ | 14,664 |

|

| $ | 13,306 |

|

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Loan Information (continued) | Table 5 |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

(dollars in thousands) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

Loans by Risk Grade |

|

|

|

|

|

|

|

|

|

Legacy loans |

|

|

|

|

|

|

|

|

|

Grade 1 - Prime credit | $ | 542,164 |

|

| $ | 550,020 |

|

| $ | 545,902 |

|

| $ | 557,625 |

|

| $ | 554,979 |

|

Grade 2 - Strong credit | 523,101 |

|

| 645,612 |

|

| 660,495 |

|

| 673,591 |

|

| 688,481 |

|

Grade 3 - Good credit | 2,408,128 |

|

| 2,289,584 |

|

| 2,211,703 |

|

| 2,050,717 |

|

| 2,033,979 |

|

Grade 4 - Satisfactory credit | 2,047,688 |

|

| 1,939,518 |

|

| 1,820,884 |

|

| 1,676,308 |

|

| 1,487,781 |

|

Grade 5 - Fair credit | 59,054 |

|

| 40,041 |

|

| 52,069 |

|

| 17,499 |

|

| 16,996 |

|

Grade 6 - Other assets especially mentioned | 35,118 |

|

| 41,125 |

|

| 38,150 |

|

| 39,795 |

|

| 30,075 |

|

Grade 7 - Substandard | 45,204 |

|

| 37,406 |

|

| 51,305 |

|

| 36,444 |

|

| 44,216 |

|

Grade 8 - Doubtful | — |

|

| — |

|

| 7 |

|

| 7 |

|

| 7 |

|

Grade 9 - Loss | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Total legacy loans | $ | 5,660,457 |

|

| $ | 5,543,306 |

|

| $ | 5,380,515 |

|

| $ | 5,051,986 |

|

| $ | 4,856,514 |

|

Purchased loans |

|

|

|

|

|

|

|

|

|

Grade 1 - Prime credit | $ | 90,775 |

|

| $ | 54,840 |

|

| $ | 55,183 |

|

| $ | 3,808 |

|

| $ | 3,964 |

|

Grade 2 - Strong credit | 84,617 |

|

| 132,454 |

|

| 139,683 |

|

| 97,448 |

|

| 101,098 |

|

Grade 3 - Good credit | 656,289 |

|

| 463,307 |

|

| 449,317 |

|

| 243,730 |

|

| 259,872 |

|

Grade 4 - Satisfactory credit | 1,586,377 |

|

| 1,828,090 |

|

| 1,908,143 |

|

| 367,997 |

|

| 385,080 |

|

Grade 5 - Fair credit | 63,613 |

|

| 133,653 |

|

| 135,281 |

|

| 20,012 |

|

| 19,736 |

|

Grade 6 - Other assets especially mentioned | 30,448 |

|

| 35,676 |

|

| 45,095 |

|

| 33,705 |

|

| 37,121 |

|

Grade 7 - Substandard | 76,713 |

|

| 63,440 |

|

| 79,808 |

|

| 51,887 |

|

| 54,724 |

|

Grade 8 - Doubtful | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Grade 9 - Loss | — |

|

| — |

|

| — |

|

| — |

|

| — |

|

Total purchased loans | $ | 2,588,832 |

|

| $ | 2,711,460 |

|

| $ | 2,812,510 |

|

| $ | 818,587 |

|

| $ | 861,595 |

|

Purchased loan pools |

|

|

|

|

|

|

|

|

|

Grade 3 - Good credit | $ | 262,625 |

|

| $ | 270,056 |

|

| $ | 295,312 |

|

| $ | 318,696 |

|

| $ | 327,342 |

|

Grade 7 - Substandard | — |

|

| 4,696 |

|

| 2,197 |

|

| 902 |

|

| 904 |

|

Total purchased loan pools | $ | 262,625 |

|

| $ | 274,752 |

|

| $ | 297,509 |

|

| $ | 319,598 |

|

| $ | 328,246 |

|

AMERIS BANCORP AND SUBSIDIARIES |

FINANCIAL TABLES |

|

Average Balances |

|

| Table 6 |

| Three Months Ended |

| Year Ended |

| Dec |

| Sep |

| Jun |

| Mar |

| Dec |

| Dec |

| Dec |

(dollars in thousands) | 2018 |

| 2018 |

| 2018 |

| 2018 |

| 2017 |

| 2018 |

| 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Earning Assets |

|

|

|

|

|

|

|

|

|

|

|

|

|

Federal funds sold | $ | 28,755 |

|

| $ | 15,074 |

|

| $ | 203 |

|

| $ | 9 |

|

| $ | 3 |

|

| $ | 11,100 |

|

| $ | 1 |

|

Interest-bearing deposits in banks | 373,068 |

|

| 283,604 |

|

| 151,332 |

|

| 147,481 |

|

| 184,287 |

|

| 240,740 |

|

| 140,702 |

|

Time deposits in other banks | 10,961 |

|

| 11,557 |

|

| 254 |

|

| — |

|

| — |

|

| 5,739 |

|

| — |

|

Investment securities - taxable | 1,138,981 |

|

| 1,117,517 |

|

| 839,772 |

|

| 777,310 |

|

| 759,253 |

|

| 969,825 |

|

| 761,593 |

|