DEFA14A

UNITED STATES

SECURITIES AND EXCHANGE COMMISSION

Washington, D.C. 20549

SCHEDULE 14A

Proxy Statement Pursuant to Section 14(a) of the

Securities Exchange Act of 1934

(Amendment No. )

Filed by the

Registrant ☒ Filed by a Party other than the

Registrant ☐

Check the appropriate box:

|

|

|

|

|

| ☐ |

|

Preliminary Proxy Statement |

|

|

| ☐ |

|

Confidential, for Use of the Commission Only (as permitted by Rule 14a-6(e)(2)) |

|

|

| ☐ |

|

Definitive Proxy Statement |

|

|

| ☒ |

|

Definitive Additional Materials |

|

|

| ☐ |

|

Soliciting Material Pursuant to §240.14a-12 |

|

DOMTAR CORPORATION |

| (Name of Registrant as Specified In Its Charter) |

|

| (Name of Person(s) Filing Proxy Statement, if other than the Registrant) |

|

| Payment of Filing Fee (Check the appropriate box): |

|

|

| ☒ |

|

No fee required. |

|

|

| ☐ |

|

Fee computed on table below per Exchange Act Rules 14a-6(i)(1) and 0-11. |

|

|

|

|

|

(1) |

|

Title of each class of securities to which transaction applies:

|

|

|

|

|

|

|

|

(2) |

|

Aggregate number of securities to which transaction applies:

|

|

|

|

|

|

|

|

(3) |

|

Per unit price or other underlying value of transaction computed pursuant to Exchange Act Rule 0-11 (set forth the amount on which the

filing fee is calculated and state how it was determined): |

|

|

|

|

|

|

|

(4) |

|

Proposed maximum aggregate value of transaction:

|

|

|

|

|

|

|

|

(5) |

|

Total fee paid: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ☐ |

|

Fee paid previously with preliminary materials. |

|

|

| ☐ |

|

Check box if any part of the fee is offset as provided by Exchange Act Rule 0-11(a)(2) and identify the filing for which the offsetting fee was paid previously.

Identify the previous filing by registration statement number, or the Form or Schedule and the date of its filing. |

|

|

|

|

|

(1) |

|

Amount Previously Paid:

|

|

|

|

|

|

|

|

(2) |

|

Form, Schedule or Registration Statement No.:

|

|

|

|

|

|

|

|

(3) |

|

Filing Party:

|

|

|

|

|

|

|

|

(4) |

|

Date Filed:

|

|

|

|

|

|

With a legacy of 170 years, Domtar is ready for the future. Our confidence stems

from our clear strategy to create value by remaining the supplier of choice to our paper customers, while building new businesses in growing markets.

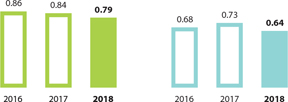

Domtar generated $725 million of EBITDA before items1 and cash flows from operating activities of $554 million in 2018. We returned

$108 million to shareholders in the form of dividends, re-invested $195 million in our business, and repaid $276 million of debt. Our net debt-to-total capitalization ratio1 at year-end stood at a comfortable 23%.

Our strong financial performance was driven by our papers business, complemented by one of our strongest performances in market pulp. We closed the year

with a robust fourth quarter, strong momentum in pulp and paper, and greater visibility on our path forward.

The results and progress achieved in

2018 demonstrate that we are well-positioned to create value in the years ahead.

| 1 |

Non-GAAP financial measure. Please see “Reconciliation of non-GAAP Financial Measures” at the end of this document.

|

EXECUTING OUR PAPER STRATEGY

The North American paper market reached a positive inflection point in 2018 driven by improved demand and permanent supply curtailments in the industry.

Through a combination of market share gains, price increases and higher productivity across our mill system, we achieved a strong performance in this business.

We were able to capitalize on the favorable market dynamics because of our long-standing commitment to be the leading North American supplier of uncoated

freesheet. In this regard, the significant cash flows we derive annually from this business are evidence of its resilience.

THE RECENT DECISION BY A MAJOR SUPPLIER TO EXIT THE UNCOATED FREESHEET MARKET IS STRENGTHENING DOMTAR’S POSITION. IN

LINE WITH OUR LONG-TERM STRATEGY, WE WILL CONTINUE TO FOCUS ON EXTENDING THE CASH FLOW RUNWAY IN PAPER BY LEVERAGING OUR LOW-COST POSITION, FLEXIBLE SERVICE MODEL AND CUSTOMER RELATIONSHIPS.

GENERATING HIGH RETURNS IN PULP

In market pulp, we benefited

from strong global demand for tissue, absorbent hygiene products and packaging, as well as rising prices to more than double our EBITDA1 in 2018 compared to the prior year. In so doing, we confirmed the potential of market pulp as a major source of

cash flow for Domtar.

4 DOMTAR 2018 ANNUAL REPORT

As a result of investments in mill conversions, we now have the capacity to produce 1.8 million air-dry metric tons of market pulp – mostly in softwood, fluff and specialty grades – for a global customer base.

Now that we have achieved scale, our focus is on driving growth and enhancing our customer value proposition. We are also investing in high-return

initiatives to optimize production and increase efficiencies across our mills with the objective of driving cost performance. As one of the leaders in the global softwood and fluff markets, we are looking at pulp as a long-term generator of

earnings growth for Domtar.

LEVERAGING OUR ASSET BASE

While generating steady cash flows, we have been actively finding new uses for our paper mills and repurposing these assets to manufacture products in

growing markets. Over the past several years, we have reduced paper capacity by 1.5 million short tons to balance our supply with our customer demand. Today, these repurposed mills produce market pulp and/or specialty papers, thereby maximizing

the value of these assets and maintaining the thousands of jobs they support in our communities.

WE ADDED AN IMPORTANT

NEW DIMENSION TO OUR STRATEGY IN 2018 BY DETAILING A LONG-TERM CONVERSION ROADMAP FOR FOUR OF OUR LARGEST PAPER MILLS.

Our studies have

confirmed that Domtar can be a significant and competitive supplier to the containerboard market in addition to increasing our pulp production.

The optionality embedded in our paper assets provides a path for their future. Our conversion roadmap

significantly de-risks our business for the benefit of Domtar’s many stakeholders – shareholders, employees and communities among them.

We are taking a long-term view, with the timing and sequence of potential mill conversions to be determined by market and economic conditions affecting

our paper business.

IMPROVING MARGINS IN PERSONAL CARE

Over several years, we have established a billion-dollar business in the personal care market. Although this business is currently not providing the

returns we expected, its long-term value is underpinned by attractive demographic and market trends, as well as an efficient manufacturing platform.

Stiff headwinds in the form of escalating raw materials prices and intense price competition have led to disappointing results. Faced with margin

erosion, we initiated actions across the division in 2018 to improve our financial performance.

These actions include division-wide cost reductions,

product rationalization, and manufacturing optimization with the closure of one North American facility and equipment relocation to sister plants. The objective is to realize annual margin improvement of approximately $25 million to

$30 million, with full run-rate effect by the end of 2020.

Global demand for adult incontinence

products is growing at a rate of 3-5% annually due to an aging population and increased product adoption rates. The sizeable infant diaper category continues to see a shift to store-brand products in North

America and Europe, creating a significant opportunity for market penetration. By executing its margin improvement plan, our personal care division will be a more agile competitor in a growing market.

DOMTAR 2018 ANNUAL REPORT 5

MESSAGE

TO SHAREHOLDERS

OPTIMIZING CAPITAL DEPLOYMENT

Our businesses have remained highly cash-generative throughout the years, and we have been very disciplined in our capital deployment decisions to strike

an optimal balance between shareholder returns and the execution of our business strategy.

Since 2011, Domtar has returned $1.6 billion to

shareholders in the form of dividends and share repurchases. Our annual dividend payout for 2018 was $108 million and the yield for our shareholders is among the highest in our industry. In the years ahead, we will remain true to our commitment

of returning the majority of our free cash flow to shareholders while continuing to invest in the future of our businesses.

OPERATING RESPONSIBLY

Our long-standing pursuit of sustainable business practices remains an integral part of our DNA and of our long-term strategy. Our track record in

environmental and social responsibility differentiates us in the eyes of our customers and contributes to our financial results.

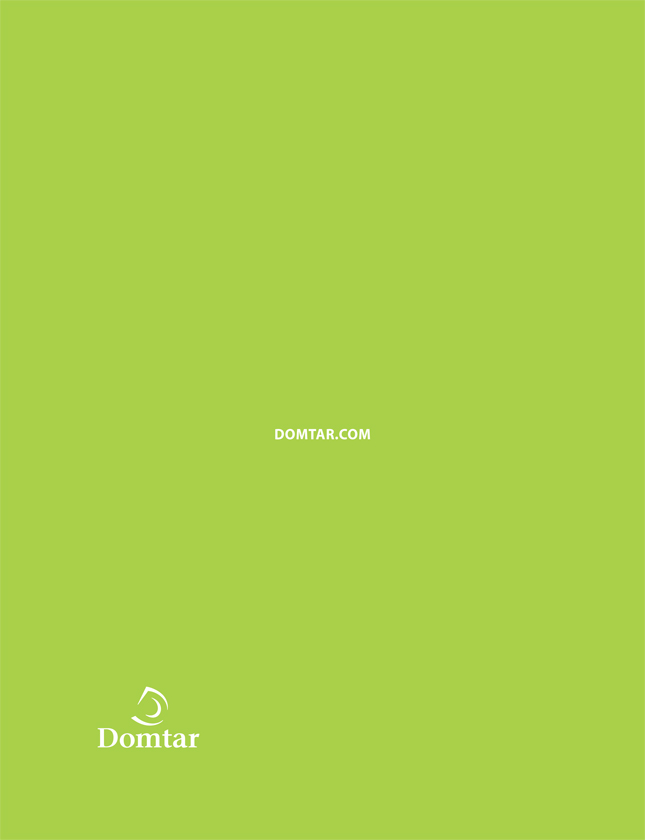

|

|

|

PULP AND PAPER

TOTAL INJURY

FREQUENCY RATES |

|

PERSONAL CARE

TOTAL INJURY

FREQUENCY RATES |

Over the past decade, we have made progress in key areas such as forest certification, environmental

performance, and the beneficial reuse of manufacturing byproducts. Our workplaces are inclusive, welcoming people from diverse backgrounds. We treat our employees with respect and prioritize their health and safety.

I am also proud to highlight Domtar’s award-winning disclosure in environmental and social reporting. We will publish our next Sustainability Report

in 2019, outlining our targets, challenges and achievements.

READY FOR THE FUTURE

We ended 2018 feeling confident about our short-term prospects and our positioning for the long term. We have some of the best paper assets in North

America, a world-class pulp business, great asset optionality, and flexibility in the timing of future conversions.

I

THANK OUR EMPLOYEES FOR THEIR EFFORTS, OUR SHAREHOLDERS FOR THEIR CONTINUED CONFIDENCE, AND THE MEMBERS OF OUR BOARD OF DIRECTORS FOR THEIR VALUED COUNSEL AND SUPPORT.

Our strategy as a leading fiber-based technology company is delivering value and we are keenly focused on seizing

market opportunities. Domtar is ready for the future.

John D. Williams

President and Chief Executive Officer

6 DOMTAR 2018 ANNUAL REPORT

MANAGEMENT COMMITTEE AND

BOARD OF DIRECTORS

OUR LEADERSHIP TEAM

Domtar upholds the highest standards of business integrity and corporate social responsibility. Our

commitment to operating responsibly is supported by our Code of Business Conduct and Ethics applicable to Board members and employees alike. Strict Corporate Governance Guidelines are the basis for a robust compliance program.

We have adopted a wide range of policies, regularly reviewed and updated, to promote strong governance,

best practices, diversity and sustainability. For more information on governance at Domtar, or to consult our proxy statement, please visit domtar.com.

MANAGEMENT

COMMITTEE

|

|

|

|

|

|

|

|

|

|

John D. Williams President

and

Chief Executive Officer |

|

|

|

Daniel Buron Senior Vice

President and Chief Financial Officer |

|

|

|

|

|

|

|

Michael D. Garcia

President

Pulp and Paper

Division |

|

|

|

Michael Fagan

President

Personal Care

Division |

|

|

|

|

|

|

|

Zygmunt Jablonski Senior Vice

President

and Chief Legal

and Administrative

Officer |

|

|

|

Patrick Loulou Senior Vice

President

Corporate

Development |

BOARD OF DIRECTORS

|

|

|

|

|

|

|

|

|

|

Robert E. Apple Chairman of the

Board

Domtar Corporation

Chief Operating Officer

MasTec, Inc. Miami, Florida |

|

|

|

Giannella Alvarez Chief Executive

Officer

Beanitos, Inc. Austin, Texas |

|

|

|

|

|

|

|

David J. Illingworth Corporate

Director Orchid, Florida |

|

|

|

Brian M. Levitt Chairman of the

Board

The Toronto

Dominion Bank

Kingston, Ontario |

|

|

|

|

|

|

|

David G. Maffucci Corporate

Director

Isle of Palms,

South Carolina |

|

|

|

Pamela B. Strobel Corporate

Director

Chicago, Illinois |

|

|

|

|

|

|

|

Denis Turcotte Managing

Partner

Brookfield Asset

Management Inc.

Toronto, Ontario |

|

|

|

John D. Williams President

and

Chief Executive Officer

Domtar Corporation

Charlotte, North Carolina |

|

|

|

|

|

|

|

Mary A. Winston President

WinsCo Enterprises, Inc.

Charlotte, North Carolina |

|

|

|

|

DOMTAR 2018 ANNUAL REPORT 7

BUSINESS OVERVIEW

PULP AND

PAPER

SEGMENT

PULP AND PAPER

|

|

|

|

|

| Favorable market conditions and higher productivity across the mill system are highlights of a successful year for Domtar’s pulp and paper segment in 2018. We increased paper

shipments, solidifying our position as the supplier of choice for communication papers in North America, while continuing to grow our market pulp business globally. Sales of our specialty paper grades were also higher than in the prior

year. |

|

|

|

|

STRONG

PAPER

PERFORMANCE

Domtar’s sales of uncoated freesheet papers increased 7% in 2018, while shipments were up 3% to

approximately 3 million short tons. Already North America’s largest manufacturer of communication papers, we gained new business as some competitors announced permanent uncoated freesheet capacity reductions.

North American production of uncoated freesheet paper declined 3.4% in 2018 to 7.1 million short tons. Demand was approximately 7.5 million

short tons, a 0.5% decrease compared to 2017. Global demand for uncoated freesheet was estimated at 44.4 million short tons in 2018, similar to the previous year.

Several of Domtar’s communication paper mills achieved records in slush pulp and paper production in

2018. Paper productivity and daily production of slush pulp – wood fiber that is ready for making paper or market pulp – both exceeded our annual targets. Paper production was 3% higher than in the prior year.

We entered 2019 with high operating rates and improved paper prices. In addition, permanent capacity

closures have been announced by competitors effective during the first half of 2019 and into 2020.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DOMTAR PAPER PRODUCTS AND APPLICATIONS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

Communication

Papers

|

|

|

|

|

|

Specialty and

Packaging Papers

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| CATEGORY |

|

|

|

Business |

|

|

|

|

|

|

|

Commercial Printing

and Publishing Papers |

|

|

|

|

|

• Thermal papers

• Food packaging

• Bag stock

• Security papers

• Imaging papers

• Label papers

• Medical disposables |

| |

|

|

|

Papers |

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| GRADE |

|

|

|

• Copy |

|

• Premium imaging

• Technology

papers |

|

|

|

|

|

• Offset

• Colors

• Index

• Tag

• Bristol |

|

• Opaques

• Premium opaques

• Lightweight

• Tradebook |

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

| APPLICATION |

|

|

|

• Photocopies

• Office documents

• Presentations |

|

• Presentations • Reports

|

|

|

|

|

|

• Commercial printing

• Direct mail

• Pamphlets

• Brochures

• Cards

• Posters |

|

• Stationery

• Brochures

• Annual reports

• Books

• Catalogs

• Forms and Envelopes |

|

|

|

|

|

• Food and candy packaging

• Fast food takeout

bag stock

• Check and security papers

• Surgical gowns |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 DOMTAR 2018 ANNUAL REPORT

RELIABLE

LONG-TERM

PAPER SUPPLIER

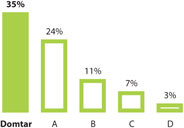

Domtar has been steadfast in its strategy to remain North America’s largest uncoated freesheet producer and reliable long-term supplier to its

customers. This strategy has served us well and continues to be our path.

We are keeping our promise to customers by investing annually in our paper

mills to increase operational reliability and efficiency, as well as in ongoing product development and innovation to meet their needs.

We offer a

broad selection of high-quality uncoated papers – from office, printing, publishing, digital and inkjet papers, to innovative converting and specialty papers – and responsive, world-class service.

NORTH AMERICAN

UNCOATED

FREESHEET

CAPACITY1

Domtar Market Share vs. Next Four Competitors

Source: RISI

| 1 |

Reflects the decision by a major supplier to curtail its uncoated freesheet capacity in 2019.

|

A strong culture of sustainability is embedded throughout our operations. Our commitment to sustainable

forest management, responsible use of resources, and safe and healthy workplaces help our customers achieve their own social responsibility goals.

At the same time, Domtar is taking a deliberate approach to finding new uses for its paper assets in growing markets. But we are not going to repurpose

our mills prematurely, simply because we can.

Making and selling uncoated freesheet in the current market environment is highly attractive, and Domtar is committed

to remain the supplier of choice to its customers in 2019 – and for the long term.

DOMTAR 2018 ANNUAL REPORT 11

BUSINESS OVERVIEW

PULP AND

PAPER

SEGMENT

HIGH RETURNS

IN PULP

Domtar’s market pulp shipments totalled 1.5 million air-dry metric tons in 2018, with strong

demand in the markets we serve and higher prices across all

product categories. We are one of the world’s largest producers of market pulp, selling our products

to customers in over 40 countries.

Global demand for chemical market pulp was approximately 61.5 million tons in 2018, similar to the prior

year. North American demand decreased 4.8% to 7.5 million tons, while in China, a key driver of global pulp consumption, demand was 20.9 million tons, stable when compared to 2017.

Supply disruptions were a key factor in the global pulp market in 2018, with significant unplanned capacity outages

in the industry due to weather and other events. Domtar experienced an orderly weather-related shutdown at

one location, but total production across the mill system was consistent with the prior year.

We entered 2019 with sound market fundamentals, with

strong demand in our end markets, and no major industry capacity increase announcements. Because China has accounted for a significant share of demand growth for softwood pulp over the past several years, its economy will be an important factor in

price trends in 2019.

EXPLORING THE POTENTIAL

OF WOOD-BASED BIOMATERIALS

In a world seeking to transition from petroleum-based products, Domtar is exploring the

potential for using wood fiber as a viable replacement or supplement. As fiber experts and innovators, we know that trees can be used as feedstock for developing a variety of sustainable and biodegradable alternatives to materials or chemicals

currently made with petroleum.

In 2018, Domtar acquired an interest in a company that uses lignin to make engineered plastic

compounds such as acrylonitrile butadiene styrene (ABS), a material widely used in injection molding and 3D

manufacturing, as well as other high-value fiber and lignin applications. We also installed a demonstration plant in Canada to show how lignin pellets can potentially be used as a bio-alternative to

petroleum-based products, including plastics.

These are but two tangible initiatives led by our BioMaterials Innovation

team. They are also looking at extractives, advanced fibers and thermochemical

fuels. While material revenues are not expected from biomaterials in the short term, we

see compelling reasons to continue our research and development for the benefit of Domtar and our planet.

14 DOMTAR 2018 ANNUAL REPORT

PERSONAL CARE

|

|

|

|

|

| Long-term growth trends for adult incontinence and infant products remain strong but adverse market conditions made for a difficult year in 2018. Domtar’s vision to be a leader in

this market has not changed and we are taking strong measures across the business to improve our performance. |

|

|

|

|

A YEAR OF TRANSITION

Significant increases in input costs, over and above the commodity inflation experienced in the prior year, and intense pricing pressure have compressed

margins in our personal care business in 2018. We were also affected by an unfavorable tender balance, and costs associated with ramping up a significant new customer beginning in the final quarter of the year.

We responded to market conditions by launching a division-wide margin improvement plan in the second half of 2018. This included streamlining

administrative and sales expenses, cost reductions, product rationalization, and commercial initiatives.

Our Waco, Texas facility will be

permanently shut by the third quarter of 2019, and some of the equipment will be installed in other locations as part of a manufacturing optimization. Our guiding principle is to reduce complexity to improve efficiency and productivity.

We expect these actions to generate $25 million to $30 million in annual margin improvement and

to strengthen our long-term competitive position. The full run rate effect of the margin improvement initiatives is expected by the end of 2020.

FOCUS ON PRODUCTS AND CUSTOMERS

A globally integrated provider of absorbent hygiene solutions, Domtar is gaining

traction as a supplier of partner-branded adult incontinence and infant products in North America and Europe. This strategy continues to be a major focus going forward.

We are making inroads in the institutional market for adult incontinence products in Europe, and we completed the installation of a new protective

underwear line with the objective of capturing additional market share.

Continued investments will also be made in our direct-to-consumer channel in North America to drive sales of our full line of branded adult incontinence products, including protective underwear, briefs, underpads, pads and washcloths.

With our ability to create high-quality and cost-effective products, our well-invested

manufacturing footprint, and dedicated employees, we are determined to rise to the challenge of a competitive market and to champion health, dignity and comfort through effective and affordable care.

DOMTAR 2018 ANNUAL REPORT 17

BUSINESS OVERVIEW

SEGMENTED

INFORMATION

PULP AND PAPER

|

|

|

|

|

|

|

|

|

|

|

|

|

| Years ended December 31 |

|

2016 |

|

|

2017 |

|

|

2018 |

|

| (In

millions of dollars) |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Sales (including sales to Personal Care) |

|

|

4,239 |

|

|

|

4,216 |

|

|

|

4,523 |

|

|

|

|

|

| Operating income |

|

|

201 |

|

|

|

237 |

|

|

|

438 |

|

|

|

|

|

| Depreciation and amortization |

|

|

284 |

|

|

|

254 |

|

|

|

238 |

|

|

|

|

|

| Capital expenditures |

|

|

287 |

|

|

|

128 |

|

|

|

164 |

|

|

|

|

|

| Total assets |

|

|

3,637 |

|

|

|

3,649 |

|

|

|

3,475 |

|

|

|

|

|

| Paper shipments–manufactured (‘000 ST) |

|

|

3,021 |

|

|

|

2,891 |

|

|

|

2,971 |

|

|

|

|

|

| Market pulp shipments (‘000

ADMT) |

|

|

1,513 |

|

|

|

1,722 |

|

|

|

1,536 |

|

PERSONAL CARE

|

|

|

|

|

|

|

|

|

|

|

|

|

| Years ended December 31 |

|

|

2016 |

1 |

|

|

2017 |

|

|

|

2018 |

|

| (In

millions of dollars) |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Sales |

|

|

909 |

|

|

|

996 |

|

|

|

1,000 |

|

|

|

|

|

| Operating income (loss) |

|

|

57 |

|

|

|

(527 |

) |

|

|

(5 |

) |

|

|

|

|

| Depreciation and amortization |

|

|

64 |

|

|

|

67 |

|

|

|

70 |

|

|

|

|

|

| Capital expenditures |

|

|

55 |

|

|

|

48 |

|

|

|

37 |

|

|

|

|

|

| Total assets

|

|

|

1,884 |

|

|

|

1,406 |

|

|

|

1,331 |

|

1 Including HDIS since October 1, 2016

18 DOMTAR 2018 ANNUAL REPORT

SHAREHOLDER INFORMATION

|

|

|

|

|

|

|

|

|

| DIVIDENDS DECLARED IN 2018 |

|

|

|

|

|

|

| Declared |

|

Record Date |

|

Payable Date

|

|

Amount

|

|

|

|

|

|

| February 8, 2018 |

|

April 2, 2018 |

|

April 16, 2018 |

|

|

$0.435 |

|

| May 8, 2018 |

|

July 3, 2018 |

|

July 16, 2018 |

|

|

$0.435 |

|

| August 8, 2018 |

|

October 2, 2018 |

|

October 15, 2018 |

|

|

$0.435 |

|

| November 7, 2018

|

|

January 2, 2019

|

|

January 15, 2019

|

|

|

$0.435 |

|

EXCHANGE LISTINGS

NYSE: UFS

TSX: UFS

DIVIDEND POLICY

Subject to approval by its Board of

Directors, Domtar pays a quarterly

dividend on its common stock.

TRANSFER AGENT

AND REGISTRAR

By regular mail

Computershare

PO Box 505000

Louisville, KY 40233-5000

By overnight delivery

Computershare

462 South 4th Street, Suite 1600

Louisville, KY 40202

North American Toll Free Number:

1-877-282-1168

Tel.: 1-781-575-2879

computershare.com/investor

TENTATIVE EARNINGS

RELEASE SCHEDULE

First Quarter 2019: Wednesday, May 1, 2019

Second Quarter 2019: Thursday, August 1, 2019

Third Quarter 2019: Thursday, October 31, 2019 Fourth Quarter 2019: Thursday, February 6, 2020

INVESTOR RELATIONS

Investor

Relations Department

Domtar Corporation

395 de Maisonneuve Blvd. West

Montreal, QC H3A 1L6

Tel.: 514-848-5049

Email: ir@domtar.com

Electronic versions of this report, SEC

filings and other publications are

available at domtar.com

ANNUAL MEETING

May 8, 2019, 7:45 a.m. ET

Domtar Corporate Office

234 Kingsley Park Drive

Fort Mill, SC 29715

DOMTAR 2018 ANNUAL REPORT 19

RECONCILIATION OF NON-GAAP

FINANCIAL MEASURES

(In millions of dollars,

unless otherwise noted)

The following table sets forth certain non-U.S. generally accepted accounting

principles (“GAAP”) financial metrics identified in bold as “Earnings before items”, “Earnings before items per diluted share”, “EBITDA”, “EBITDA margin”, “EBITDA before items”,

“EBITDA margin before items”, “Free cash flow”, “Net debt” and “Net debt-to-total capitalization”. Management believes

that the financial metrics are useful to understand our operating performance and benchmark with peers within the industry. The Company calculates “Earnings before items” and “EBITDA before items” by excluding the after-tax (pre-tax) effect of specified items. These metrics are presented as a complement to enhance the understanding of operating results but not in substitution for

GAAP results.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

| Reconciliation of “Earnings before items” to

Net earnings (loss) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Net earnings (loss) |

|

($) |

|

|

128 |

|

|

|

(258 |

) |

|

|

283 |

|

| (+) |

|

Impairment of property, plant and equipment and goodwill |

|

($) |

|

|

22 |

|

|

|

573 |

|

|

|

5 |

|

| (+) |

|

Closure and restructuring costs |

|

($) |

|

|

25 |

|

|

|

1 |

|

|

|

6 |

|

| (+) |

|

Litigation settlement |

|

($) |

|

|

2 |

|

|

|

— |

|

|

|

2 |

|

| (-) |

|

Net gains on disposals of property, plant and equipment |

|

($) |

|

|

— |

|

|

|

(11 |

) |

|

|

(3 |

) |

| (-) |

|

Reversal of contingent consideration |

|

($) |

|

|

— |

|

|

|

(2 |

) |

|

|

— |

|

| (+) |

|

Impact of purchase accounting |

|

($) |

|

|

1 |

|

|

|

— |

|

|

|

— |

|

| (-) |

|

U.S. Tax Reform |

|

($) |

|

|

— |

|

|

|

(140 |

) |

|

|

(2 |

) |

| (=) |

|

Earnings before items |

|

($) |

|

|

178 |

|

|

|

163 |

|

|

|

291 |

|

| (/) |

|

Weighted avg. number of common shares outstanding (diluted) |

|

(millions) |

|

|

62.7 |

|

|

|

62.7 |

|

|

|

63.1 |

|

| (=) |

|

Earnings before items per diluted share |

|

($) |

|

|

2.84 |

|

|

|

2.60 |

|

|

|

4.61 |

|

|

|

|

|

|

| Reconciliation of “EBITDA” and “EBITDA

before items” to Net earnings (loss) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Net earnings (loss) |

|

($) |

|

|

128 |

|

|

|

(258 |

) |

|

|

283 |

|

| (+) |

|

Equity loss, net of taxes |

|

($) |

|

|

— |

|

|

|

— |

|

|

|

2 |

|

| (+) |

|

Income tax expense (benefit) |

|

($) |

|

|

29 |

|

|

|

(125 |

) |

|

|

57 |

|

| (+) |

|

Interest expense, net |

|

($) |

|

|

66 |

|

|

|

66 |

|

|

|

62 |

|

| (+) |

|

Depreciation and amortization |

|

($) |

|

|

348 |

|

|

|

321 |

|

|

|

308 |

|

| (+) |

|

Impairment of property, plant and equipment and goodwill |

|

($) |

|

|

29 |

|

|

|

578 |

|

|

|

7 |

|

| (-) |

|

Net gains on disposals of property, plant and equipment |

|

($) |

|

|

— |

|

|

|

(13 |

) |

|

|

(4 |

) |

| (=) |

|

EBITDA |

|

($) |

|

|

600 |

|

|

|

569 |

|

|

|

715 |

|

| (/) |

|

Sales |

|

($) |

|

|

5,090 |

|

|

|

5,148 |

|

|

|

5,455 |

|

| (=) |

|

EBITDA margin |

|

(%) |

|

|

12% |

|

|

|

11% |

|

|

|

13% |

|

| |

|

EBITDA |

|

($) |

|

|

600 |

|

|

|

569 |

|

|

|

715 |

|

| (+) |

|

Closure and restructuring costs |

|

($) |

|

|

32 |

|

|

|

2 |

|

|

|

8 |

|

| (+) |

|

Litigation settlement |

|

($) |

|

|

2 |

|

|

|

— |

|

|

|

2 |

|

| (-) |

|

Reversal of contingent consideration |

|

($) |

|

|

— |

|

|

|

(2 |

) |

|

|

— |

|

| (+) |

|

Impact of purchase accounting |

|

($) |

|

|

1 |

|

|

|

— |

|

|

|

— |

|

| (=) |

|

EBITDA before items |

|

($) |

|

|

635 |

|

|

|

569 |

|

|

|

725 |

|

| (/) |

|

Sales |

|

($) |

|

|

5,090 |

|

|

|

5,148 |

|

|

|

5,455 |

|

| (=) |

|

EBITDA margin before items |

|

(%) |

|

|

12% |

|

|

|

11% |

|

|

|

13% |

|

|

|

|

|

|

| Reconciliation of “Free cash flow” to Cash

flow from operating activities |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Cash flows from operating activities |

|

($) |

|

|

465 |

|

|

|

449 |

|

|

|

554 |

|

| (-) |

|

Additions to property, plant and equipment |

|

($) |

|

|

(347 |

) |

|

|

(182 |

) |

|

|

(195 |

) |

| (=) |

|

Free cash flow |

|

($) |

|

|

118 |

|

|

|

267 |

|

|

|

359 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Continued) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

| “Net debt-to-total capitalization” computation |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Bank indebtedness |

|

($) |

|

|

12 |

|

|

|

— |

|

|

|

— |

|

| (+) |

|

Long-term debt due within one year |

|

($) |

|

|

63 |

|

|

|

1 |

|

|

|

1 |

|

| (+) |

|

Long-term debt |

|

($) |

|

|

1,218 |

|

|

|

1,129 |

|

|

|

853 |

|

| (=) |

|

Debt |

|

($) |

|

|

1,293 |

|

|

|

1,130 |

|

|

|

854 |

|

| (-) |

|

Cash and cash equivalents |

|

($) |

|

|

(125 |

) |

|

|

(139 |

) |

|

|

(111 |

) |

| (=) |

|

Net debt |

|

($) |

|

|

1,168 |

|

|

|

991 |

|

|

|

743 |

|

| (+) |

|

Shareholders’ equity |

|

($) |

|

|

2,676 |

|

|

|

2,483 |

|

|

|

2,538 |

|

| (=) |

|

Total capitalization |

|

($) |

|

|

3,844 |

|

|

|

3,474 |

|

|

|

3,281 |

|

| |

|

Net debt |

|

($) |

|

|

1,168 |

|

|

|

991 |

|

|

|

743 |

|

| (/) |

|

Total capitalization |

|

($) |

|

|

3,844 |

|

|

|

3,474 |

|

|

|

3,281 |

|

| (=) |

|

Net debt-to-total capitalization |

|

(%) |

|

|

30% |

|

|

|

29% |

|

|

|

23% |

|

“Earnings before items”, “Earnings before items per diluted share”, “EBITDA”, “EBITDA

margin”, “EBITDA before items”, “EBITDA margin before items”, “Free cash flow”, “Net debt” and “Net debt-to-total

capitalization” have no standardized meaning prescribed by GAAP and are not necessarily comparable to similar measures presented by other companies and therefore should not be considered in isolation or as a substitute for Net earnings (loss),

Operating income (loss) or any other earnings statement, cash flow statement or balance sheet financial information prepared in accordance with GAAP. It is important for readers to understand that certain items may be presented in different lines by

different companies on their financial statements, thereby leading to different measures for different companies.

RECONCILIATION OF NON-GAAP

FINANCIAL MEASURES BY SEGMENT

(In

millions of dollars, unless otherwise noted)

The following table sets forth certain non-U.S. generally

accepted accounting principles (“GAAP”) financial metrics identified in bold as “Operating income (loss) before items”, “EBITDA before items” and “EBITDA margin before items” by reportable segment. Management

believes that the financial metrics are useful to understand our operating performance and benchmark with peers within the industry. The Company calculates the segmented “Operating income (loss) before items” by excluding the pre-tax effect of specified items. These metrics are presented as a complement to enhance the understanding of operating results but not in substitution for GAAP results.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

Pulp and Paper |

|

|

Personal Care1 |

|

|

Corporate |

|

| |

|

|

|

|

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

|

2016 |

|

|

2017 |

|

|

2018 |

|

| “Reconciliation of Operating income (loss) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

to “Operating income (loss) before items” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Operating income (loss) |

|

|

($ |

) |

|

|

201 |

|

|

|

237 |

|

|

|

438 |

|

|

|

57 |

|

|

|

(527 |

) |

|

|

(5 |

) |

|

|

(50 |

) |

|

|

(38 |

) |

|

|

(47 |

) |

| (+) |

|

Impairment of property, plant and equipment and goodwill |

|

|

($ |

) |

|

|

29 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

578 |

|

|

|

7 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

| (-) |

|

Net gains on disposals of property, plant and equipment |

|

|

($ |

) |

|

|

— |

|

|

|

(4 |

) |

|

|

(4 |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(9 |

) |

|

|

— |

|

| (+) |

|

Closure and restructuring costs |

|

|

($ |

) |

|

|

31 |

|

|

|

— |

|

|

|

— |

|

|

|

1 |

|

|

|

2 |

|

|

|

8 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

| (+) |

|

Litigation settlement |

|

|

($ |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

2 |

|

|

|

— |

|

|

|

2 |

|

| (+) |

|

Impact of purchase accounting |

|

|

($ |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

1 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

| (-) |

|

Reversal of contingent consideration |

|

|

($ |

) |

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(2 |

) |

|

|

— |

|

| (=) |

|

Operating income (loss) before items |

|

|

($ |

) |

|

|

261 |

|

|

|

233 |

|

|

|

434 |

|

|

|

59 |

|

|

|

53 |

|

|

|

10 |

|

|

|

(48 |

) |

|

|

(49 |

) |

|

|

(45 |

) |

|

|

|

|

|

|

|

|

|

|

|

| Reconciliation of “Operating income (loss) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

before items” to “EBITDA before items” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

Operating income (loss) before items |

|

|

($ |

) |

|

|

261 |

|

|

|

233 |

|

|

|

434 |

|

|

|

59 |

|

|

|

53 |

|

|

|

10 |

|

|

|

(48 |

) |

|

|

(49 |

) |

|

|

(45 |

) |

| (+) |

|

Non-service components of net

periodic benefit cost |

|

|

($ |

) |

|

|

16 |

|

|

|

13 |

|

|

|

19 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

|

|

(1 |

) |

|

|

(2 |

) |

|

|

(1 |

) |

| (+) |

|

Depreciation and amortization |

|

|

($ |

) |

|

|

284 |

|

|

|

254 |

|

|

|

238 |

|

|

|

64 |

|

|

|

67 |

|

|

|

70 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

| (=) |

|

EBITDA before items |

|

|

($ |

) |

|

|

561 |

|

|

|

500 |

|

|

|

691 |

|

|

|

123 |

|

|

|

120 |

|

|

|

80 |

|

|

|

(49 |

) |

|

|

(51 |

) |

|

|

(46 |

) |

| (/) |

|

Sales |

|

|

($ |

) |

|

|

4,239 |

|

|

|

4,216 |

|

|

|

4,523 |

|

|

|

909 |

|

|

|

996 |

|

|

|

1,000 |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

| (=) |

|

EBITDA margin before items |

|

|

(% |

) |

|

|

13% |

|

|

|

12% |

|

|

|

15% |

|

|

|

14% |

|

|

|

12% |

|

|

|

8% |

|

|

|

— |

|

|

|

— |

|

|

|

— |

|

“Operating income (loss) before items”, “EBITDA before items” and “EBITDA margin before

items” have no standardized meaning prescribed by GAAP and are not necessarily comparable to similar measures presented by other companies and therefore should not be considered in isolation or as a substitute for Operating income (loss) or any

other earnings statement, cash flow statement or balance sheet financial information prepared in accordance with GAAP. It is important for readers to understand that certain items may be presented in different lines by different companies on their

financial statements, thereby leading to different measures for different companies.

1 On October 1, 2016, the Company acquired 100% of the shares of Home

Delivery Incontinent Supplies Co. in the United States.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

WHERE WE WORK

|

|

|

|

|

|

|

|

CORPORATE

OFFICES |

|

|

|

MARKET PULP (Annual

pulp manufacturing capacity in air-dry metric tons)

Ashdown, Arkansas (516,000 tons)

Dryden, Ontario

(327,000 tons)

Kamloops, British Columbia (354,000 tons)

Plymouth, North Carolina

(390,000 tons)

CHIP MILLS Hawesville, Kentucky Johnsonburg, Pennsylvania Kingsport, Tennessee

Marlboro (Bennettsville), South Carolina CONVERTING AND DISTRIBUTION – ONSITE

Ashdown, Arkansas Rothschild, Wisconsin Windsor, Quebec |

|

|

|

CONVERTING AND FORMS MANUFACTURING

Addison, Illinois Brownsville, Tennessee

Dallas, Texas DuBois, Pennsylvania

Griffin, Georgia Owensboro, Kentucky

Ridgefields, Tennessee Rock Hill, South Carolina

Tatum, South Carolina Washington Court House, Ohio

ARIVA – CANADA

Halifax, Nova Scotia Montreal, Quebec

Mount Pearl, Newfoundland and Labrador

Ottawa, Ontario Quebec City, Quebec

Toronto, Ontario

REGIONAL REPLENISHMENT CENTERS – UNITED STATES

Charlotte, North Carolina Chicago, Illinois

Dallas, Texas Delran, New Jersey

Indianapolis, Indiana Jacksonville, Florida

Mira Loma, California Seattle, Washington |

|

|

|

REGIONAL REPLENISHMENT CENTERS –

CANADA Richmond, Quebec Toronto, Ontario

Winnipeg, Manitoba

REPRESENTATIVE OFFICE – INTERNATIONAL

Hong Kong, China

LOCAL DISTRIBUTION CENTERS Buffalo, New York

Cincinnati, Ohio Cleveland, Ohio

Des Moines, Iowa Houston, Texas

Kansas City, Kansas Minneapolis, Minnesota

Nashville, Tennessee Phoenix, Arizona

Plain City, Ohio Richmond, Virginia

Salt Lake City, Utah San Antonio, Texas

San Lorenzo, California St. Louis, Missouri

Vancouver, Washington Walton, Kentucky

Wayne, Michigan Wisconsin Rapids, Wisconsin |

|

|

| |

Fort Mill, South Carolina

Montreal, Quebec |

|

|

|

|

|

|

|

|

| |

PULP AND

PAPER |

|

|

|

|

|

|

|

|

| |

DIVISION HEADQUARTERS

Fort Mill, South Carolina

UNCOATED FREESHEET (Annual paper manufacturing capacity in short tons)

Ashdown, Arkansas

(265,000 tons)

Espanola, Ontario (69,000 tons)

Hawesville, Kentucky

(596,000 tons)

Johnsonburg, Pennsylvania (344,000 tons)

Kingsport, Tennessee

(426,000 tons)

Marlboro (Bennettsville), South Carolina

(274,000 tons)

Nekoosa, Wisconsin (168,000 tons)

Port Huron, Michigan

(113,000 tons)

Rothschild, Wisconsin (131,000 tons)

Windsor, Quebec

(642,000 tons) |

|

|

|

|

|

|

|

|

20 DOMTAR 2018

ANNUAL REPORT

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

PERSONAL

CARE |

|

|

|

FORWARD-LOOKING |

|

|

|

PRODUCTION |

|

|

|

|

DIVISION HEADQUARTERS

Raleigh, North Carolina

MANUFACTURING AND DISTRIBUTION

Aneby, Sweden Delaware, Ohio

Greenville, North Carolina Jesup, Georgia

Toledo, Spain Waco, Texas1

SALES OFFICES

Daytona Beach, Florida Tuitjenhorn, The Netherlands

Olivette, Missouri Oslo, Norway

Linz, Austria Madrid, Spain

Pusignan, France Rheinfelden, Switzerland

Schwalbach am Taunus, Germany Stockholm, Sweden

Texarkana, Arkansas Wakefield, United Kingdom |

|

|

|

STATEMENTS

This Annual Report contains forward-look ing statements, including statements regarding strategy, repurposing of mills, product and brand development,

production, sales growth, margins, earnings objectives, continuous improvement and the impact of our Personal Care initiatives. Actual results may differ materially from those suggested by these statements for a number of reasons, including customer

acceptance of new products and brands, changes in customer demand and pricing, changes in manufacturing costs, future acquisitions and divestitures, including facility closings, and the other reasons identified under “Risk Factors” in our

Form 10-K for 2018 as filed with the Securities Exchange Commission and as updated by subsequently filed Form 10-Q’s. Except to the extent required by law, we

expressly disclaim any obligation to update or revise these forward-looking statements to reflect new events or circumstances or otherwise. |

|

|

|

NOTES

Paper Cover printed on 80 lb. Cougar® Cover, Smooth Finish. Insert printed on 70 lb. Cougar® Text, Smooth Finish.

Printing

Cover and insert printed with UV inks on a Heidelberg Speedmaster CD 102 press 6-color units with in-line coater and full inter-deck and end-of-press extended delivery UV drying systems.

|

|

|

|

|

1 On November 1, 2018,

we announced a margin improvement plan within our Personal Care Division, including the permanent closure of our Waco, Texas, manufacturing and distribution facility. The facility is expected to cease operations in the third quarter of

2019. |

|

|

|

|

|

|

|

|

|

|