Exhibit 99.1

News Release

| Contact: | Curtis Garner |

| Chief Financial Officer | |

| Otelco Inc. | |

| 205-625-3580 | |

| Curtis.Garner@Otelco.com |

Otelco Reports Second Quarter 2019 Operational and Financial Results

ONEONTA, Alabama (August 13, 2019) – Otelco Inc. (NASDAQ: OTEL), a wireline telecommunications services provider in Alabama, Maine, Massachusetts, Missouri, New Hampshire, Vermont and West Virginia, today announced operational and financial results for its second quarter ended June 30, 2019. Key operational and financial highlights for Otelco include:

| · | Total revenues of $15.7 million. |

| · | Operating income of $3.7 million. |

| · | Net income of $1.7 million. |

| · | Consolidated EBITDA (as defined below) of $5.7 million. |

| · | Capital expenditures of $2.4 million. |

| · | Scheduled principal payments of $1.1 million. |

SECOND QUARTER RESULTS

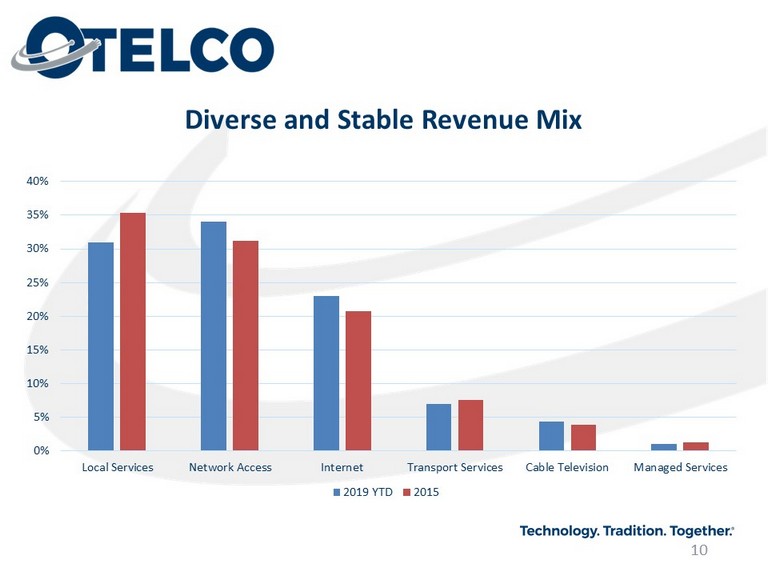

The Company reported revenue of $15.7 million, a 7.3% decrease from the second quarter 2018. The continued loss of residential voice customers and competitive pricing pressures on internet services, combined with the FCC’s one-time A-CAM and CAF-BLS positive adjustments in second quarter 2018 results, were the primary drivers of the decline. These results were in line with revenue reported for first quarter 2019. Net income decreased 41.0% to $1.7 million in second quarter 2019, compared to $2.9 million in second quarter 2018. Cost of services was unchanged in 2019 from 2018, while selling, general and administrative expense increased 5.3% over 2018, including the expense associated with the development of the Company’s long-term network design plans.

Basic net income was $0.50 per share for second quarter 2019, compared to $0.86 per share in the same period of 2018. Consolidated EBITDA (as defined below) was $5.7 million for second quarter 2019, compared to $7.1 million for the same period in the previous year.

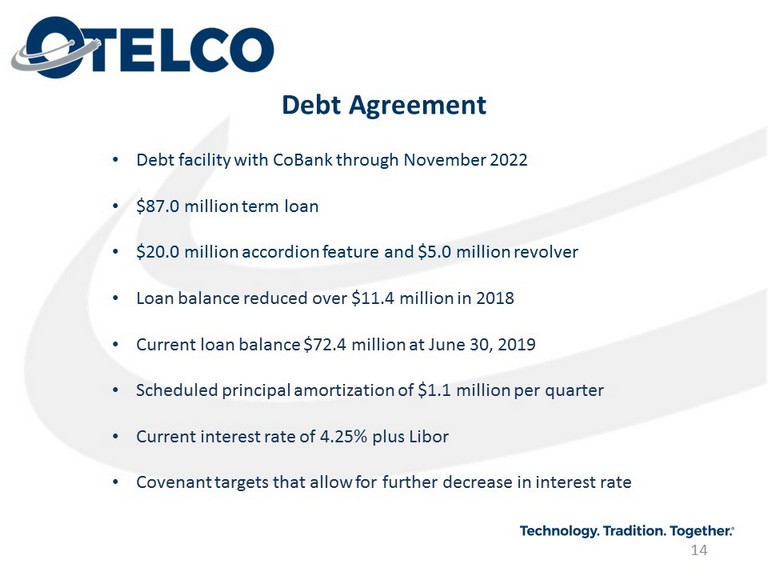

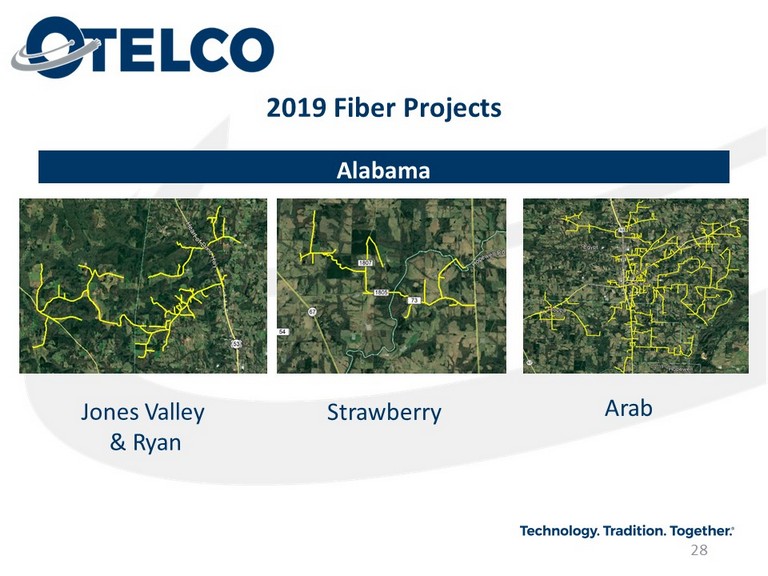

The Company made its scheduled $1.1 million principal payment on its credit agreement with CoBank in second quarter 2019, reducing the loan balance to $72.4 million. As of June 30, 2019, the ratio of debt, net of cash, to Consolidated EBITDA was 2.74, reflecting the mandatory payments and voluntary prepayments made on the debt since its inception in November 2017. During second quarter 2019, capital investment increased to $2.9 million, compared to $2.1 million in the same period of 2018. During 2019, the Company expects to invest a total of $11.5 million to upgrade and maintain its network. This investment level represents a 27.7% increase in investment in the business over 2018 and the second year of double digit increases in investment aimed at providing customers increased internet speeds to reduce customer churn. During second quarter, Otelco announced plans for the additional deployment of fiber to over 4,100 locations in Alabama, the deployment of VDSL throughout all of its service areas and the upgrade of its cable distribution network to DOCSIS 3.1 next year.

-MORE- |

Otelco Reports Second Quarter 2019 Results Page 2 August 13, 2019 |

FCC AND REGULATORY UPDATES

Shoreham (VT), the one Otelco subsidiary not included in previous A-CAM support offers, received an offer of A-CAM support on May 2, 2019, and subsequently filed a letter with the FCC on June 17, 2019, accepting the offer, which will be effective back to January 1, 2019. The A-CAM support replaces the legacy rate-of-return support Shoreham currently receives. The shift to A-CAM funding will not have any impact on 2019 revenue but will provide revenue stability for the ten-year life of the program.

The FCC’s Order of October 23, 2018, provides an option for ten of the Company’s RLECs to move Special Access services (also known as BDS) from a cost-based rate development (cost studies) to incentive regulation. Otelco has exercised this option, which became effective July 1, 2019, and has avoided the annual requirement to provide cost studies for each participating subsidiary. In addition to reducing the $0.2 million expense associated with the cost studies, incentive regulation provides the Company rate flexibility to meet competitive market pressures.

MUNICIPAL PARTNERSHIPS

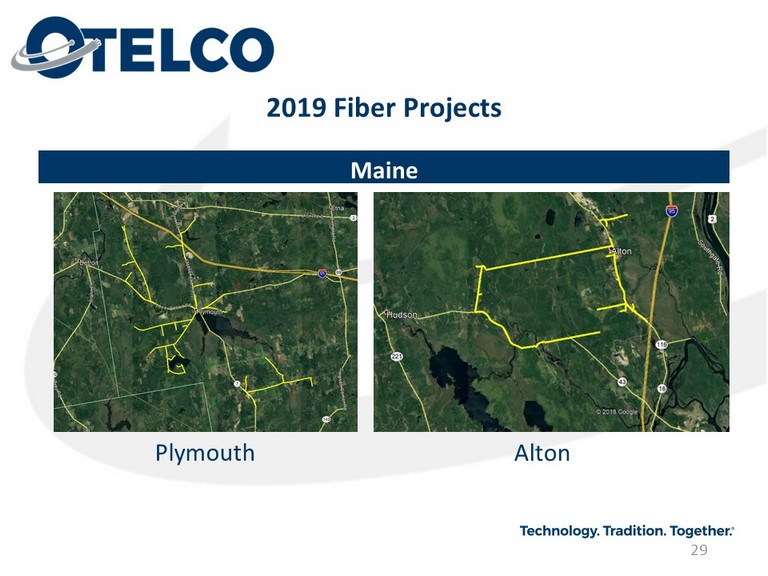

In its ongoing involvement with municipalities, Otelco, in collaboration with the Town of Alton, Maine, and the State’s ConnectME Authority, will be constructing a fiber network capable of serving the approximately 260 residence and business locations within the town. Approximately 100 of these locations are covered under the A-CAM speed requirements. Grant funding received from Alton and ConnectME will support approximately 60% of the expected $0.7 million investment, allowing for the replacement of the existing copper infrastructure to serve all locations with fiber-to-the-premise service. The Company expects this project will be completed within six months of the receipt of funding.

SECOND QUARTER EARNINGS CONFERENCE CALL

Otelco has scheduled a conference call, which will be broadcast live over the internet, on Wednesday, August 14, 2019, at 11:30 a.m. (Eastern Time). To participate in the call, investors should dial (856) 344-9283 and ask for the Otelco call 10 minutes prior to the start time. Investors, analysts and the general public will also have the opportunity to listen to the conference call free over the internet by visiting the Company’s website at www.Otelco.com. To listen to the live call online, please visit the website at least 15 minutes early to register, download and install any necessary audio software. For those who cannot listen to the live webcast, a replay of the webcast will be available on the Company's website at www.Otelco.com for 30 days. A two-week telephonic replay may also be accessed by calling (719) 457-0820 and entering the Confirmation Code 7779890.

ABOUT OTELCO

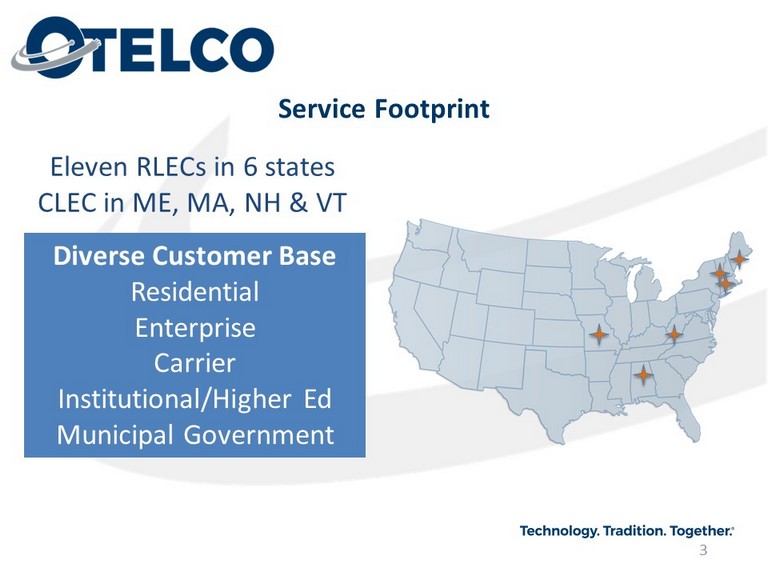

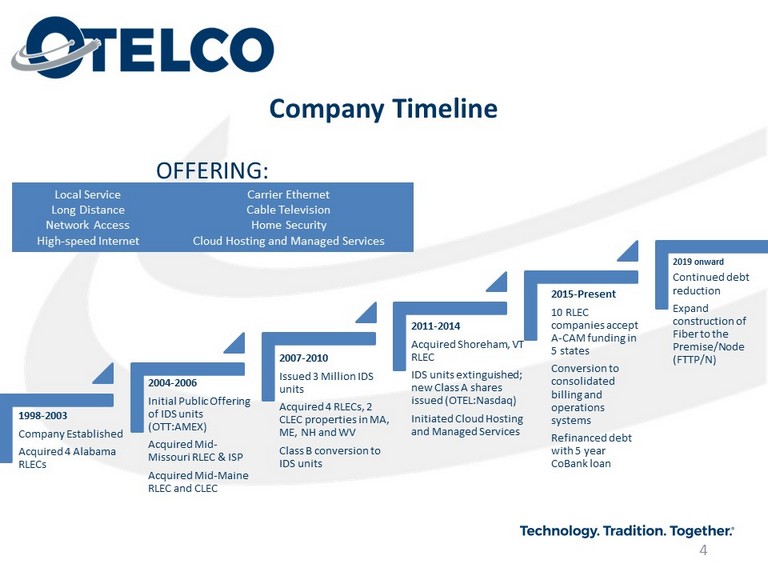

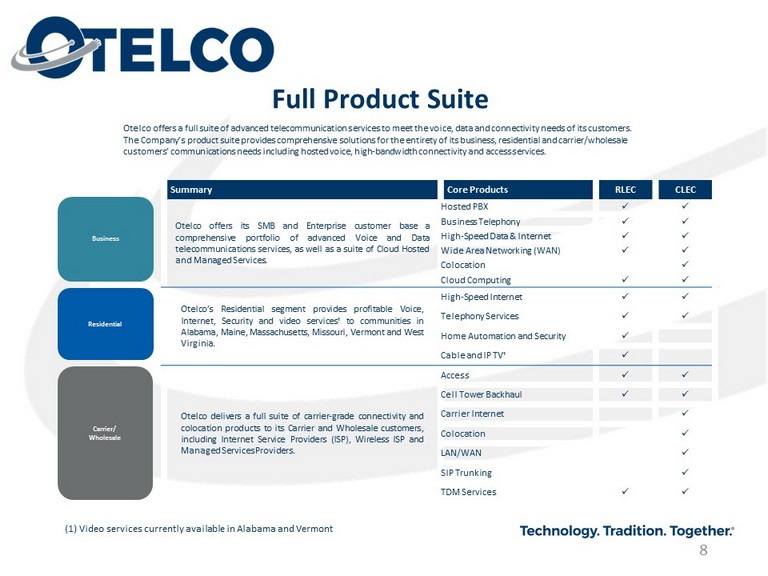

Otelco Inc. provides wireline telecommunications services in Alabama, Maine, Massachusetts, Missouri, New Hampshire, Vermont and West Virginia. The Company’s services include local and long distance telephone, digital high-speed data lines, transport services, network access, cable television and other related services. Otelco is among the top 20 largest local exchange carriers in the United States. Otelco operates eleven incumbent telephone companies serving rural markets, or rural local exchange carriers. It also provides competitive retail and wholesale communications services and technology consulting, managed services and private/hybrid cloud hosting services through several subsidiaries. For more information, visit the Company’s website at www.Otelco.com.

-MORE- |

Otelco Reports Second Quarter 2019 Results Page 3 August 13, 2019 |

FORWARD LOOKING STATEMENTS

Statements in this press release that are not statements of historical or current fact constitute forward-looking statements. Such forward-looking statements involve known and unknown risks, uncertainties, and other unknown factors that could cause the actual results of the Company to be materially different from the historical results or from any future results expressed or implied by such forward-looking statements. In addition to statements which explicitly describe such risks and uncertainties, readers are urged to consider statements labeled with the terms “believes,” “belief,” “expects,” “intends,” “anticipates,” “plans,” or similar terms to be uncertain and forward-looking. The forward-looking statements contained herein are also subject generally to other risks and uncertainties that are described from time to time in the Company’s filings with the Securities and Exchange Commission. The Company assumes no obligation to update or revise any forward-looking statements, whether as a result of new information, future events or otherwise, except as required by applicable law.

Second Quarter 2019 Financial Summary

(Dollars in thousands, except per share amounts)

(Unaudited)

| Three Months Ended June 30, | Change | |||||||||||||||

| 2019 | 2018 | Amount | Percent | |||||||||||||

| Revenues | $ | 15,658 | $ | 16,890 | $ | (1,232 | ) | (7.3 | )% | |||||||

| Operating income | $ | 3,708 | $ | 5,172 | $ | (1,464 | ) | (28.3 | )% | |||||||

| Interest expense | $ | (1,362 | ) | $ | (1,467 | ) | $ | (105 | ) | (7.2 | )% | |||||

| Net income available to stockholders | $ | 1,716 | $ | 2,908 | $ | (1,192 | ) | (41.0 | )% | |||||||

| Basic net income per share | $ | 0.50 | $ | 0.86 | $ | (0.36 | ) | (41.9 | )% | |||||||

| Diluted net income per share | $ | 0.50 | $ | 0.85 | $ | (0.35 | ) | (41.2 | )% | |||||||

| Consolidated EBITDA | $ | 5,676 | $ | 7,078 | $ | (1,402 | ) | (19.8 | )% | |||||||

| Capital expenditures | $ | 2,905 | $ | 2,123 | $ | 782 | 36.8 | % | ||||||||

| Six Months Ended June 30, | Change | |||||||||||||||

| 2019 | 2018 | Amount | Percent | |||||||||||||

| Revenues | $ | 31,413 | $ | 33,616 | $ | (2,203 | ) | (6.6 | )% | |||||||

| Operating income | $ | 7,471 | $ | 9,233 | $ | (1,762 | ) | (19.1 | )% | |||||||

| Interest expense | $ | (2,729 | ) | $ | (2,925 | ) | $ | (196 | ) | (6.7 | )% | |||||

| Net income | $ | 3,997 | $ | 4,903 | $ | (906 | ) | (18.5 | )% | |||||||

| Net income per share | $ | 1.17 | $ | 1.45 | $ | (0.28 | ) | (19.3 | )% | |||||||

| Diluted net income per share | $ | 1.16 | $ | 1.43 | $ | (0.27 | ) | (18.9 | )% | |||||||

| Consolidated EBITDA | $ | 12,038 | $ | 13,216 | $ | (1,178 | ) | (8.9 | )% | |||||||

| Capital expenditures | $ | 4,437 | $ | 3,298 | $ | 1,139 | 34.5 | % | ||||||||

-MORE- |

Otelco Reports Second Quarter 2019 Results Page 4 August 13, 2019 |

OTELCO INC.

CONDENSED CONSOLIDATED BALANCE SHEETS

(in thousands, except share par value and share amounts)

(unaudited with the exception of December 31, 2018 being audited)

| June 30, | December 31, | |||||||

| 2019 | 2018 | |||||||

| Assets | ||||||||

| Current assets | ||||||||

| Cash and cash equivalents | $ | 5,354 | $ | 4,657 | ||||

| Accounts receivable: | ||||||||

| Due from subscribers, net of allowance for doubtful | ||||||||

| accounts of $248 and $577, respectively | 3,988 | 4,183 | ||||||

| Other | 1,844 | 1,899 | ||||||

| Materials and supplies | 3,493 | 2,802 | ||||||

| Prepaid expenses | 1,356 | 1,198 | ||||||

| Other assets | 256 | - | ||||||

| Total current assets | 16,291 | 14,739 | ||||||

| Property and equipment, net | 52,897 | 52,073 | ||||||

| Goodwill | 44,976 | 44,976 | ||||||

| Intangible assets, net | 721 | 919 | ||||||

| Operating lease right-of-use asset | 980 | - | ||||||

| Investments | 1,485 | 1,498 | ||||||

| Interest rate cap | - | 4 | ||||||

| Other assets | 382 | 143 | ||||||

| Total assets | $ | 117,732 | $ | 114,352 | ||||

| Liabilities and Stockholders' Equity | ||||||||

| Current liabilities | ||||||||

| Accounts payable | $ | 1,855 | $ | 1,331 | ||||

| Accrued expenses | 5,150 | 5,054 | ||||||

| Advance billings and payments | 1,517 | 1,614 | ||||||

| Customer deposits | 50 | 48 | ||||||

| Current operating lease liability | 341 | - | ||||||

| Current maturity of long-term notes payable, net of debt issuance cost | 3,915 | 3,904 | ||||||

| Total current liabilities | 12,828 | 11,951 | ||||||

| Deferred income taxes | 20,145 | 20,145 | ||||||

| Advance billings and payments | 2,140 | 2,234 | ||||||

| Other liabilities | 9 | 13 | ||||||

| Long-term operating lease liability | 639 | - | ||||||

| Long-term notes payable, less current maturities and debt issuance cost | 67,141 | 69,107 | ||||||

| Total liabilities | 102,902 | 103,450 | ||||||

| Stockholders' equity | ||||||||

| Class A Common Stock, $.01 par value-authorized 10,000,000 shares; | ||||||||

| issued and outstanding 3,410,936 and 3,388,624 shares, respectively | 34 | 34 | ||||||

| Additional paid in capital | 4,144 | 4,213 | ||||||

| Retained earnings | 10,652 | 6,655 | ||||||

| Total stockholders' equity | 14,830 | 10,902 | ||||||

| Total liabilities and stockholders' equity | $ | 117,732 | $ | 114,352 | ||||

-MORE- |

Otelco Reports Second Quarter 2019 Results Page 5 August 13, 2019 |

OTELCO INC. AND SUBSIDIARIES

CONDENSED CONSOLIDATED STATEMENTS OF OPERATIONS

(in thousands, except share and per share amounts)

(unaudited)

| Three Months Ended June 30, | Six Months Ended June 30, | |||||||||||||||

| 2019 | 2018 | 2019 | 2018 | |||||||||||||

| Revenues | $ | 15,658 | $ | 16,890 | $ | 31,413 | $ | 33,616 | ||||||||

| Operating expenses | ||||||||||||||||

| Cost of services | 7,486 | 7,483 | 15,088 | 15,447 | ||||||||||||

| Selling, general and administrative expenses | 2,556 | 2,428 | 5,029 | 5,310 | ||||||||||||

| Depreciation and amortization | 1,908 | 1,807 | 3,825 | 3,626 | ||||||||||||

| Total operating expenses | 11,950 | 11,718 | 23,942 | 24,383 | ||||||||||||

| Income from operations | 3,708 | 5,172 | 7,471 | 9,233 | ||||||||||||

| Other income (expense) | ||||||||||||||||

| Interest expense | (1,362 | ) | (1,467 | ) | (2,729 | ) | (2,925 | ) | ||||||||

| Other income | 4 | 1 | 599 | 168 | ||||||||||||

| Total other expense | (1,358 | ) | (1,466 | ) | (2,130 | ) | (2,757 | ) | ||||||||

| Income before income tax expense | 2,350 | 3,706 | 5,341 | 6,476 | ||||||||||||

| Income tax expense | (634 | ) | (798 | ) | (1,344 | ) | (1,573 | ) | ||||||||

| Net income | $ | 1,716 | $ | 2,908 | $ | 3,997 | $ | 4,903 | ||||||||

| Weighted average number of common shares outstanding: | ||||||||||||||||

| Basic | 3,410,936 | 3,388,624 | 3,410,936 | 3,388,624 | ||||||||||||

| Diluted | 3,431,229 | 3,439,659 | 3,431,229 | 3,429,974 | ||||||||||||

| Basic net income per common share | $ | 0.50 | $ | 0.86 | $ | 1.17 | $ | 1.45 | ||||||||

| Diluted net income per common share | $ | 0.50 | $ | 0.85 | $ | 1.16 | $ | 1.43 | ||||||||

-MORE- |

Otelco Reports Second Quarter 2019 Results Page 6 August 13, 2019 |

OTELCO INC. AND SUBSIDIARIES

CONDENSED CONSOLIDATED STATEMENTS OF CASH FLOWS

(in thousands)

(unaudited)

| Six Months Ended June 30, | ||||||||

| 2019 | 2018 | |||||||

| Cash flows from operating activities: | ||||||||

| Net income | $ | 3,997 | $ | 4,903 | ||||

| Adjustments to reconcile net income to cash flows provided by operating activities: | ||||||||

| Depreciation | 3,667 | 3,458 | ||||||

| Amortization | 158 | 168 | ||||||

| Amortization of loan costs | 230 | 239 | ||||||

| Non-cash lease amortization | 93 | - | ||||||

| Provision for uncollectible accounts receivable | 80 | 163 | ||||||

| Stock-based compensation | 114 | 151 | ||||||

| Changes in operating assets and liabilities | ||||||||

| Accounts receivable | (86 | ) | (370 | ) | ||||

| Materials and supplies | (691 | ) | (126 | ) | ||||

| Prepaid expenses and other assets | (397 | ) | 1,888 | |||||

| Accounts payable and accrued expenses | 620 | (790 | ) | |||||

| Advance billings and payments | (191 | ) | (199 | ) | ||||

| Other liabilities | (96 | ) | - | |||||

| Net cash from operating activities | 7,498 | 9,485 | ||||||

| Cash flows used in investing activities: | ||||||||

| Acquisition and construction of property and equipment | (4,437 | ) | (3,298 | ) | ||||

| Net cash used in investing activities | (4,437 | ) | (3,298 | ) | ||||

| Cash flows used in financing activities: | ||||||||

| Loan origination costs | (10 | ) | (37 | ) | ||||

| Principal repayment of long-term notes payable | (2,175 | ) | (5,175 | ) | ||||

| Interest rate cap | 4 | (46 | ) | |||||

| Retirement of CoBank equity | - | 119 | ||||||

| Tax withholdings paid on behalf of employees for restricted stock units | (183 | ) | (380 | ) | ||||

| Net cash used in financing activities | (2,364 | ) | (5,519 | ) | ||||

| Net increase in cash and cash equivalents | 697 | 668 | ||||||

| Cash and cash equivalents, beginning of period | 4,657 | 3,570 | ||||||

| Cash and cash equivalents, end of period | $ | 5,354 | $ | 4,238 | ||||

| Supplemental disclosures of cash flow information: | ||||||||

| Interest paid | $ | 2,487 | $ | 2,701 | ||||

| Income taxes paid | $ | 1,189 | $ | 435 | ||||

-MORE- |

Otelco Reports Second Quarter 2019 Results Page 7 August 13, 2019 |

CONSOLIDATED EBITDA – Consolidated EBITDA is defined as consolidated net income plus consolidated net interest expense, depreciation and amortization, income taxes and certain other fees, expenses and non-cash charges reducing consolidated net income. Consolidated EBITDA is a supplemental measure of the Company’s performance that is not required by, or presented in accordance with, accounting principles generally accepted in the United States (“GAAP”). Consolidated EBITDA corresponds to the definition of Consolidated EBITDA in the Company’s credit facility. The lenders under the Company’s credit facility utilize this measure to determine compliance with credit facility requirements. The Company uses Consolidated EBITDA as an operational performance measurement to focus attention on the operational generation of cash, which is used for reinvestment into the business; to repay its debt and to pay interest on its debt; to pay income taxes; and for other corporate requirements. The Company reports Consolidated EBITDA to allow current and potential investors to understand this performance metric and because the Company believes that it provides current and potential investors with helpful information with respect to the Company’s operating performance. However, Consolidated EBITDA should not be considered as an alternative to net income or any other performance measures derived in accordance with GAAP. The Company’s presentation of Consolidated EBITDA may not be comparable to similarly titled measures used by other companies.

| Reconciliation of Consolidated EBITDA to Net Income | Twelve Months | |||||||||||||||||||||

| Three Months Ended June 30, | Six Months Ended June 30, | Ended June 30, | ||||||||||||||||||||

| 2019 | 2018 | 2019 | 2018 | 2019 | ||||||||||||||||||

| Net income | $ | 1,716 | $ | 2,908 | $ | 3,997 | $ | 4,903 | $ | 8,561 | ||||||||||||

| Add: | Depreciation | 1,829 | 1,723 | 3,667 | 3,458 | 7,115 | ||||||||||||||||

| Interest expense less interest income | 1,245 | 1,348 | 2,493 | 2,687 | 5,175 | |||||||||||||||||

| Interest expense - amortized loan cost | 113 | 118 | 230 | 238 | 467 | |||||||||||||||||

| Income tax expense | 634 | 798 | 1,344 | 1,573 | 2,516 | |||||||||||||||||

| Amortization - intangibles | 79 | 84 | 158 | 168 | 316 | |||||||||||||||||

| Loan fees | 17 | 19 | 35 | 38 | 71 | |||||||||||||||||

| Stock-based compensation (senior management) | 43 | 80 | 114 | 151 | 271 | |||||||||||||||||

| Consolidated EBITDA | $ | 5,676 | $ | 7,078 | $ | 12,038 | $ | 13,216 | $ | 24,492 | ||||||||||||

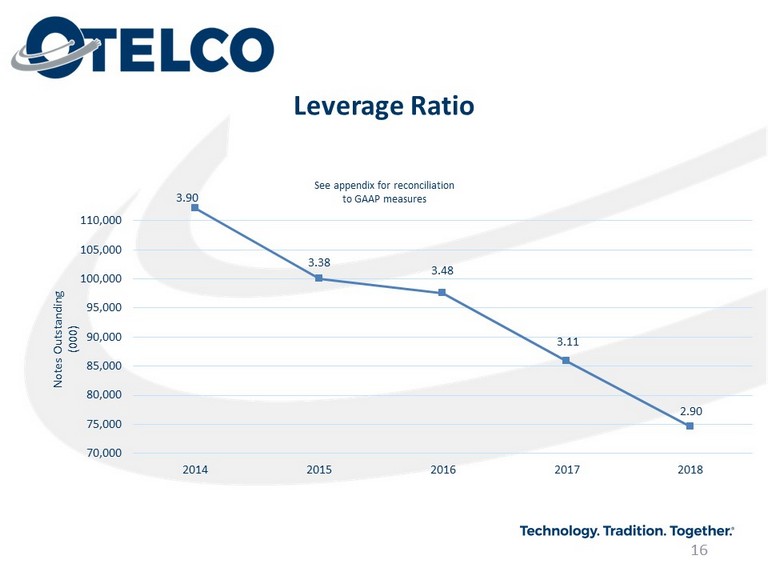

LEVERAGE RATIO – The Company uses the ratio of debt, net of cash, to Consolidated EBITDA for the last twelve months as an operational performance measurement of Otelco’s leverage. Such ratio is a supplemental measure of the Company’s performance that is not required by, or presented in accordance with, GAAP. The Company reports such ratio to allow current and potential investors to understand this performance metric. The Company also believes that it provides current and potential investors with helpful information with respect to the Company’s operating performance, including the Company’s ability to generate earnings sufficient to service its debt, and enhances understanding of the Company’s financial performance and highlights operational trends. However, such ratio should not be considered as an alternative to net income or any other performance measures derived in accordance with GAAP. The Company’s presentation of such ratio may not be comparable to similarly titled ratios used by other companies. The table below provides the calculation of the Leverage ratio as of June 30, 2019.

| Ratio of Debt, Net of Cash, to Consolidated EBITDA | |

| as of June 30, 2019 | |

| ($000) |

| Notes payable | $ | 71,056 | ||

| Debt issuance costs | 1,331 | |||

| Notes outstanding | 72,387 | |||

| Less cash | (5,354 | ) | ||

| Notes outstanding, net of cash | $ | 67,033 | ||

| Consolidated EBITDA for the | ||||

| last twelve months | $ | 24,492 | ||

| Leverage ratio | 2.74 |

- END - |